الميزانية العمومية هي البيان المالي للشركة الذي يظهر فيه أصولها والتزاماتها وحقوق الملكية في فترة زمنية معينة.

وبعبارة أخرى، تقوم الميزانية العمومية بسرد كل ما تملكه الشركة من (الأصول)، وما تدينه من (الالتزامات “الخصوم”)، والفرق بينهما هو: (حقوق الملكية = الأصول – الخصوم).

أمثلة على الأصول مثل النقدية والمخزون، وأمثلة على الخصوم هي الديون طويلة الأجل والفواتير الغير المدفوعة، ويُطلق على الفرق بين الأصول والالتزامات حقوق الملكية للمساهمين، والتي تُسمى أحيانًا القيمة المحاسبية أو القيمة الصافية.

فإذا كانت لدى الشركة مزيد من الأصول ومن الالتزامات، فإن حقوق الملكية (القيمة المحاسبية) تكون رقمًا إيجابيًا، فإذا كانت الالتزامات أكبر من الأصول، فإنها تكون رقمًا سلبيًا.

والميزانية العمومية هي واحدة من البيانات المالية الأساسية الثلاث التي تصدرها الشركات المدرجة في البورصة كل ربع سنة، والبيانات الأخرى هي بيان الدخل وبيان التدفق النقدي.

فالمستثمرون الجادين دائما ما يحتاجون إلى معرفة تفسير لكل البيانات المالية الأساسية الثلاث.

معادلة الميزانية

معادلة الميزانية

معادلة الميزانية

معادلة الميزانية

الميزانية العمومية

الميزانية العمومية هي البيان المالي للشركة الذي يظهر فيه أصولها والتزاماتها وحقوق الملكية في فترة زمنية معينة.

وبعبارة أخرى، تقوم الميزانية العمومية بسرد كل ما تملكه الشركة من (الأصول)، وما تدينه من (الالتزامات "الخصوم")، والفرق بينهما هو: (حقوق الملكية = الأصول - الخصوم).

أمثلة على الأصول مثل النقدية والمخزون، وأمثلة على الخصوم هي الديون طويلة الأجل والفواتير الغير المدفوعة، ويُطلق على الفرق بين الأصول والالتزامات حقوق الملكية للمساهمين، والتي تُسمى أحيانًا القيمة المحاسبية أو القيمة الصافية.

فإذا كانت لدى الشركة مزيد من الأصول ومن الالتزامات، فإن حقوق الملكية (القيمة المحاسبية) تكون رقمًا إيجابيًا، فإذا كانت الالتزامات أكبر من الأصول، فإنها تكون رقمًا سلبيًا.

والميزانية العمومية هي واحدة من البيانات المالية الأساسية الثلاث التي تصدرها الشركات المدرجة في البورصة كل ربع سنة، والبيانات الأخرى هي بيان الدخل وبيان التدفق النقدي.

فالمستثمرون الجادين دائما ما يحتاجون إلى معرفة تفسير لكل البيانات المالية الأساسية الثلاث.

معادلة الميزانية:

تظهر الميزانية كل ما تمتلكه الشركة، ويُطلق عليها الأصول.

ولكنها تظهر أيضًا كيف تم تمويل تلك الأصول، إما بالخصوم (مثل الديون) أو حقوق الملكية (مثل الأموال من المستثمرين)، وتستند صيغة الميزانية إلى معادلة محاسبية تضم الأصول في جانب والالتزامات وحقوق الملكية في الجانب الآخر، ويجب أن تتساوى الأرقام على الجانبين.

المعادلة: الأصول = الخصوم + حقوق الملكية

فإذا قمت بجمع جميع الأصول، فإن هذا الرقم سيكون نفسه عندما تقوم بجمع جميع الالتزامات وحقوق الملكية، فتتوازن الميزانية بين الجانبين.

فالافتراض الأساسي هو أن الشركة تحتاج إلى دفع ثمن كل ما تمتلكه بطريقة ما، فيمكن القيام بذلك إما عن طريق الحصول عليه من المستثمرين (حقوق الملكية) أو الديون (الخصوم).

على سبيل المثال، إذا حصلت الشركة على قرض بقيمة مليون جنيه، فإن الجزء النقدي من الأصول يزداد بمقدار مليون جنيه، فتزداد الالتزامات بمقدار مليون جنيه.

أيضًا، إذا قامت الشركة بطرح عام وحصلت على مليون جنيه من المستثمرين، فإن النقد يزداد بمقدار مليون جنيه، وتزداد حقوق الملكية بمقدار مليون جنيه.

في كلا الحالتين، تظل الأرقام على الجانبين من معادلة الميزانية متساوية

مثال على الميزانية

هذه هي ميزانية مبسطة لشركة وهمية:

|

الأصول |

القيمة (ج) |

الخصوم (الالتزامات) |

القيمة (ج) |

|

الأصول المتداولة |

|

أصول حالية |

|

|

النقدية في الخزينة |

10,000 |

الديون المستحقة |

40,000 |

|

النقدية في البنك |

90,000 |

الديون المتداولة |

30,000 |

|

المخزون |

100,000 |

الضرائب المستحقة |

30,000 |

|

المستحقات |

50,000 |

|

|

|

إجمالي الأصول المتداولة |

250,000 |

إجمالي المطلوبات المتداولة |

100,000 |

|

الأصول غير المتداولة |

|

الالتزامات غير المتداولة |

|

|

العقارات |

250,000 |

الديون طويلة الأجل |

300,000 |

|

المعدات |

50,000 |

|

|

|

إجمالي الأصول غير المتداولة |

300,000 |

إجمالي الخصوم غير المتداولة |

300,000 |

|

|

|

حقوق الملكية |

|

|

|

|

الأسهم العادية |

100,000 |

|

|

|

الأرباح المحتجزة |

50,000 |

|

|

|

إجمالي حقوق الملكية |

150,000 |

|

إجمالي الأصول |

550,000 |

الخصوم + حقوق الملكية |

550,000 |

وكما ترى، فإن توازن الجانبين في القائمة المالية، إجمالي قيمة الأصول يساوي إجمالي قيمة الخصوم بالإضافة إلى حقوق الملكية.

الميزانية العمومية تعكس لحظة زمنية واحدة:

وهي لمحة لحظية عن حالة الشركة المالية في فترة زمنية محدده، وعادةً تكون في آخر يوم في الربع سنوي أو السنة المالية التي يتم الإبلاغ عنها، فمن المهم أن نكون على دراية بالمتغيرات الجديدة التي تطرأ على الشركة والاتجاهات الاستراتيجية للشركة لمعرفة كيفية الأداء المالى للشركة، فتساعدنا أن نلقي نظرة عامة على عدة قوائم مالية لفترات زمنية مختلفة.

فإذا كنت تقوم بتحليل سهم ما، فإن الميزانية العمومية عادة ما تظهر أكثر من فترة زمنية واحدة، على سبيل المثال، فإنها تظهر مفردات المبلغ الاجمالي لمدة سنتين أو ثلاث سنوات متتالية، حتى يتمكن المستثمرون من رؤية كيف تطورت الأرقام مع مرور الوقت.

- مثال عملي:

غالبًا ما تكون الشركات المدرجة في البورصة كبيرة ومعقدة للغاية، وغالبًا ما يتم تقسيمها إلى أجزاء مختلفة ويكون كل قسم بحجم يكفي ليكون شركة كبيرة بمفردها، ومع ذلك، فيتم تفسير القوائم المالية الخاصة بهم بسهولة نسبيًا، لأن جميع الشركات مجتمعة في فئات غالبًا مشابهة فيما بينهم، وتُنظم القوائم المالية للشركات المدرجة عادةً بترتيب سرد الأصول أولاً، ثم الخصوم، ثم حقوق المساهمين.

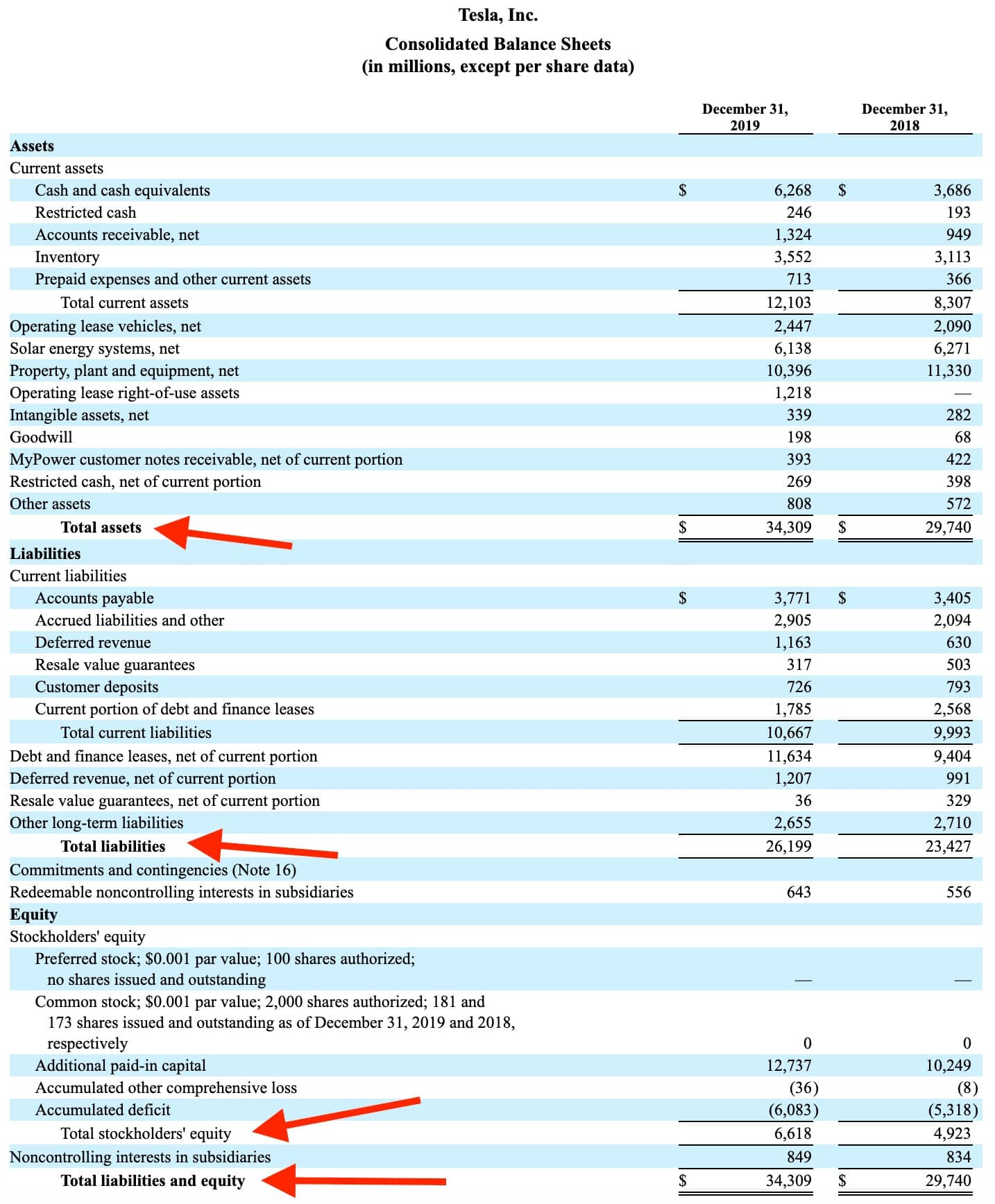

والمثال التالي لقائمة مالية لشركة مدرجة في البورصة الحقيقية:

هذه قائمة مالية لشركة كبيرة وسنسلط الضوء على البنود الرئيسية التي تمت مناقشتها سابقا (الأصول، الخصوم، وحقوق المساهمين).

فكما نرى، فإن أكبر الأصول هي النقد وما يعادله المماثلة، وأكبر الخصوم هي الديون وعقود التمويل.