تمنحك الإيرادات فرصة للحلم، بينما تتطلب منك المصروفات التخطيط لتحقيق تلك الأحلام، كما تقول الخبيرة الاقتصادية، Sonia Richards

قد يعتقد البعض ان الإيرادات والمصروفات قوى متعارضة، ولكنهما في الواقع شريكان في رحلتك المالية، إنهما وجهان لعملة واحدة، حيث يتدفق المال وينفق بين يديك.

تجد في هذا المقال

كيف يمكنك التحكم في ادارة الإيرادات والمصروفات ؟

في هذا المقال سنتعرف علي كيفية ادارة الإيرادات والمصروفات سنتعرف علي اهميتهم و انواع كل منهم و كيفية تسجيلها و سنقوم بتوضيح كل خطوة ببساطة ووضوح، حتي يمكنك التحكم في مصيرك المالي.

ما هي المصروفات؟

المصروفات هي النفقات أو التكاليف التي تتحملها الشركات والمؤسسات لتحقيق أهدافها وتسيير أعمالها اليومية، وتتضمن جميع النفقات المدفوعة في شراء السلع والخدمات التي يتم استهلاكها أو استخدامها في عمليات الإنتاج أو تقديم الخدمات.

انواع المصروفات

لكل من الإيرادات والمصروفات أنواع كثيرة، فإذا أتينا للمصروفات سنجد أنواع مختلفة يمكن تصنيفها بناءً على طبيعتها وغرضها.

فيما يلي بعض أنواع المصروفات الشائعة:

-

المصروفات التشغيلية (Operating Expenses):

تشمل التكاليف التي تنتج عن الأنشطة اليومية للشركة مثل: الرواتب والأجور، وتكاليف الإيجار

-

المصروفات الرأسمالية (Capital Expenses):

ترتبط بشراء الأصول الثابتة مثل العقارات والمعدات الكبيرة.

-

المصروفات التمويلية (Finance Expenses):

تشمل تكاليف الاقتراض والفوائد المدفوعة على القروض والديون المستحقة.

-

المصروفات الضريبية (Tax Expenses):

تشمل المبالغ المدفوعة كضرائب على الدخل أو الضرائب المباشرة أو غير المباشرة.

-

مصروفات البيع والتسويق (Selling and Marketing Expenses):

مثل تكاليف الإعلان والتسويق، وتكاليف توزيع المنتجات، بالإضافة إلى بعض المصروفات الأخرى مثل:

- المصروفات المرتبطة بأنشطة البحث والتطوير (Research and Development Expenses) لتطوير منتجات أو خدمات جديدة.

- مصروفات التخزين والتوزيع (Storage and Distribution Expenses) وتوزيعها إلى العملاء.

- مصروفات إدارة الديون (Debt Management Expenses) المرتبطة بإدارة وتحسين هيكل الديون وإعادة تمويلها.

هذه مجرد نماذج لأنواع المصروفات المختلفة، وهناك المزيد من الأنواع التي يمكن أن تتفاوت حسب نوع الشركة أو المؤسسة وطبيعة أنشطتها.

يمكنك الاطلاع على المزيد من المعلومات حول انواع المصروفات في هذا المقال: “ دليل شامل على أنواع المصروفات .“

كيفية تسجيل المصروفات .

تسجيل المصروفات هو عملية حيوية في إدارة الشركات والمؤسسات، حيث يتم توثيق وتسجيل الإنفاق المالي بشكل دقيق لتمكين إدارة الأمور المالية بفعالية.

إليك كيفية تسجيل النفقات بشكل عام:

-

إعداد دليل الحسابات:

يتم إنشاء دليل الحسابات وهو قائمة بالحسابات المالية المختلفة التي ستستخدم لتسجيل المصروفات، وتشمل فئات مثل الرواتب والأجور، الإيجار، المصروفات الإدارية، وما إلى ذلك.

-

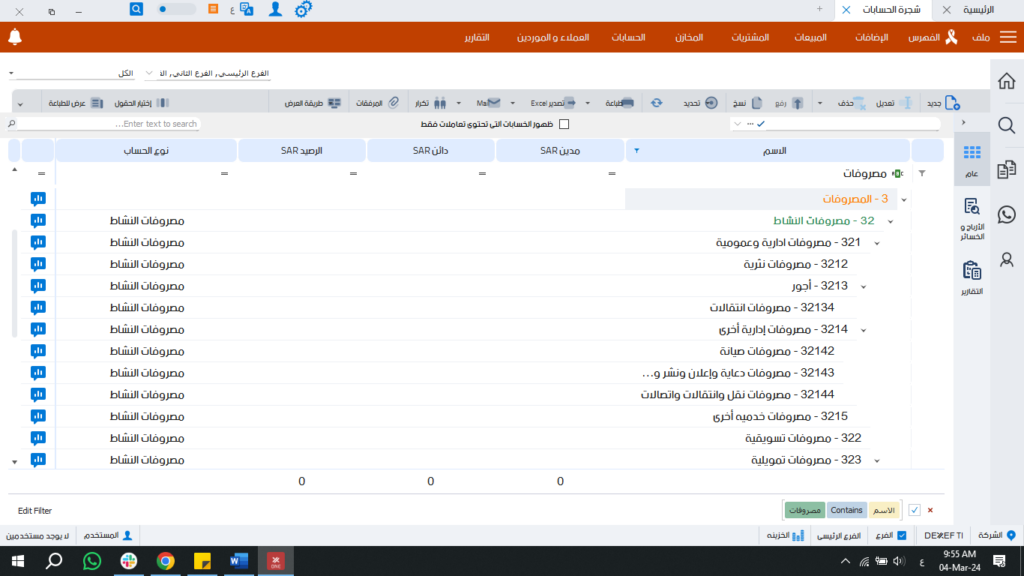

استخدام دفتر الأستاذ العام:

يعدد دفتر الأستاذ العام من الأمور المهمة جدًا عند الحديث عن الإيرادات والمصروفات فهو يسجل الحركات المالية والتحقق من توازنها، حيث يُسجل كل حساب في دليل الحسابات له سجل خاص به في دفتر الأستاذ العام.

-

تسجيل المصروفات :

عندما يتم دفع أي مصروف يجب تسجيلها في دفتر الأستاذ العام، ويتم ذلك عن طريق تحديد الحساب المناسب من دليل الحسابات وتسجيل المبلغ وتاريخ المصروف.

-

تحديد التاريخ والمبلغ:

يتم تحديد تاريخ المصروف والمبلغ المدفوع بدقة في سجلات المصروفات.

-

توثيق الوصف:

يجب تقديم وصف دقيق للمصروف، بما في ذلك المعلومات اللازمة لتفسير السبب والتفاصيل المتعلقة بالمصروف.

-

استخدام نظام القيد المزدوج:

يتم استخدام نظام القيد المزدوج لتسجيل المصروفات، حيث يُسجل كل مصروف في حسابين مقابلين (دائن ومدين) في دفتر الأستاذ العام.

مثال توضيحي :

فرضًا أن شركة “ABC” قامت بشراء معدات بقيمة 10,000 دولار كجزء من توسيع أصولها الثابتة. سنقوم بتسجيل هذا المصروف في قيد اليومية باستخدام نظام القيد المزدوج.

تاريخ العملية: 1 فبراير 2024

المبلغ المدفوع: 10,000 دولار

الحساب المستخدم: مصروفات رأسمالية – معدات

- القيد سيكون كما يلي:

حساب مصروفات رأسمالية – معدات (دين) 10,000 دولار

حساب النقد (رصيد مدين) 10,000 دولار

يمكنك الاطلاع على المزيد من المعلومات حولكيفية تسجيل المصروفات في هذا المقال: “كيفية تسجيل المصروفات“

كيف يساعدك DEXEF في ادارة الإيرادات والمصروفات ؟

يقدم لك DEXEF العديد من المزايا التي تساعك في تسجيل و متابعة و ضبط الإيرادات والمصروفات , مثل :

- إضافة جميع أنواع المصروفات وربطها بالحسابات المختلفة، بما في ذلك شجرة الحسابات، والفروع، ومراكز التكلفة، وكذلك تسجيل الملاحظات المختلفة المتعلقة.

- تنظيم البيانات بطريقة منهجية لتسهيل الوصول إليها واستعراضها عند الحاجة.

- التسجيل التلقائي للعمليات، مما يوفر لك الوقت والجهد ويقلل من الأخطاء البشرية.

- تقديم تقارير مالية مختلفة ومفصلة حول المصروفات ، مما يمكنك من تحليل تلك البيانات واتخاذ القرارات الصحيحة.

و هذا ما سوف نتابعه للتعرف علي مزايا الإيرادات والمصروفات مع DEXEF .

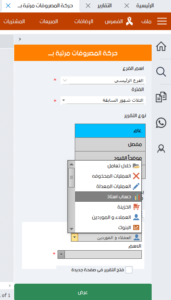

كيفية اضافة بنود المصروفات

يمكنك اضافة بنود المصروفات مع DEXEF باتباع الخطوات التالية :

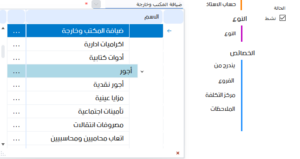

من قائمة الفهرس ثم بنود المصروفات ثم جديد

قم باستكمال البيانات الموضحة :

“الرقم ” : رقم المصروف .

“الاسم” : اسم المصروف الذي تود اضافته .

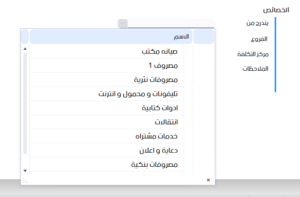

النوع يوجد 3 انواع وهما :

مصروف عام

مصروفات علي الاعتماد المالي .

مصروف علي الاصول .

- “حساب الاستاذ”: عند تحديد حساب الاستاذ تظهر معك جميع حسابات المصروفات في الشجرة يمكنك اختيار الحساب المراد ربطه بالمصروف به .

يمكنك من خلال هذه الحسابات تجميع المصروفات عليها، كما تمكنك البنود المضافة من الحصول علي تقارير مفصله خاصة بكل بند علي حدي .

- ” يندرج من ” : من خلالها يمكن ان تدرج مصروف من مصرف اخر .

- “الفروع ” : من خلالها تحديد المصروف تابع لاي فرع و يمكنك ايضا تحديد المصروف بان يكون تابع لجميع الفروع.

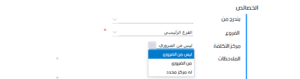

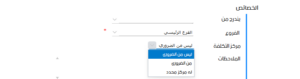

مراكز التكلفة : يمكنك تحديد اي من الخيارات التالية:

- ليس من الضروري : هذا يعني انه ليس من الضروري اضافة المصروف علي مركز تكلفة.

- من الضروري : هذا يعني انه من الضروري اضافة المصروف علي مركز تكلفة و من ثم عندها يتم اختيار مركز التكلفة المراد .

- له مركز محدد : هذا يعني انه يتم تحديد مركز تكلفة بعينه عند اضافه هذا المصروف .

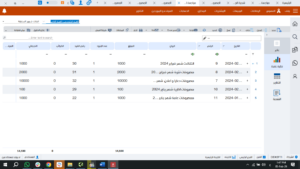

مراجعة بنود المصروفات.

يمكنك مراجعة بنود المصروفات من خلال :

الفهرس > بنود المصروفات .

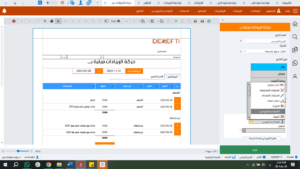

كيفية تسجيل المصروفات مع DEXEF .

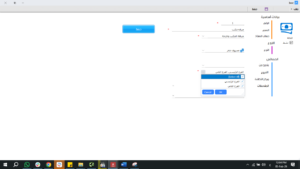

لتسجيل المصروفات يمكنك اتباع المسار التالي :

من قائمة حسابات >المصروفات .

- قم بتحديد البيانات الاساسية : الفرع , التاريخ , الرقم , البيان .

- حدد نوع المصروف سواء كان ( عام -مصروف علي الاعتماد- مصروف علي الاصول )

- قم بتحديد اسم المصروف و قيمة المصروف .

- ثم قم بتحديد طريقة الدفع .

- عند الانتهاء قم بالحفظ .

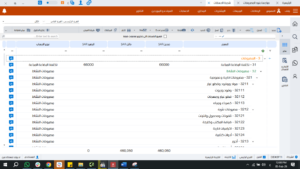

مراجعة المصروفات .

يمكنك مراجعة المصروفات التي تم تسجيلها من خلال :

الحسابات > مراجعة التعاملات >المصروفات .

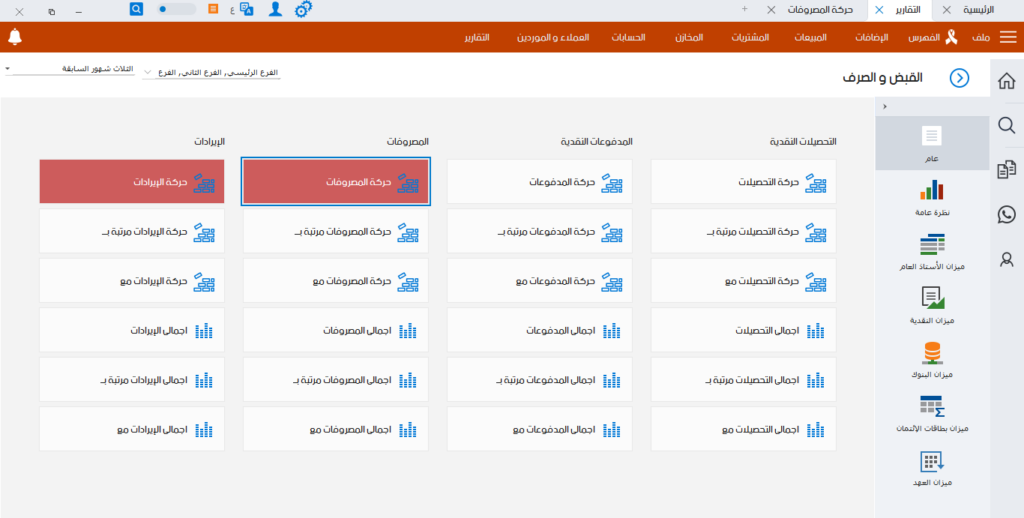

تقارير المصروفات

يمكنك مراجعه تقارير المصروفات باكثر من طريقة عرض و ذلك من خلال :

التقارير > القبض و الصرف > المصروفات .

-

تقرير حركة المصروفات :

هو تقرير يوضح حركة المصروفات خلال فترة زمنيه معينه .

-

تقرير حركة مصروفات مرتب بـ :

هو تقرير يمكنك من خلاله عرض المصروفات مرتبة بناءا علي عده خيارات مثل :

- بدون : في هذه الحاله يتم عرض التقرير بدون اي تصنيفات .

- تغيير الترتيب : يمكن عرض التقرير مرتبا حسب نوع البند او المستخدم او بناءا علي العملة .

- تصفية النتائج : من خلالها يمكن عرض التقرير مع حركة كلا من : حساب استاذ, الضرائب , التعاملات المحذوفة الي اخره كما هو موضح .

-

تقرير حركة المصروفات مع :

من خلال هذا التقرير يمكنك عرض المضروفات مع فئة معينه علي سبيل المثال الخزينه او البنك الخ .

-

اجمالي المصروفات :

من خلال هذا لتقرير يمكنك عرض اجمالي قيمة المصروفات خلال فترة زمنية معينة .

سواء سومي , اسبوعي , سهري , سنوي او خلال فتره محدده من والي .

-

اجمالي المصروفات مرتبة بـ:

من خلال هذا التقرير يمكنك عرض اجمالي المصروفات مرتبه حسب فئة معينه .

-

اجمالي المصروفات مع :

من خلال هذا التقرير يمكنك عرض اجمالي المصروفات مع فئة معينة مثل الخزسنة , البنك الي اخره

ونأتي إلى الشق الآخر من الحديث عن الإيرادات والمصروفات، وهو الإيرادات، فتابع القراءة..

ما هي الايرادات؟

الإيرادات هي مجموع الدخل الذي يتم تحقيقه من بيع السلع أو الخدمات المرتبطة بالنشاط الأساسي للشركة.

و تتدفق الإيرادات من العملاء مقابل المنتجات أو الخدمات التي تقدمها الشركةمثل :

مبيعات المنتجات أو الخدمات بالإضافة إلى أي مصادر إضافية للدخل مثل رسوم التراخيص، الضرائب، الفوائد، أو أي إيرادات أخرى قابلة للتحصيل.

غالبًا ما يُعتبر الكثيرون أن الدخل و الإيراد يشيران إلى نفس المفهوم، ولكن في الواقع، هناك اختلاف أساسي بينهما.

الفرق بين الايرادات والدخل.

الحديث عن الإيرادات والمصروفات، وبالتحديد الإيرادات يدفعنا إلى مقارنة الإيرادات بالدخل، يجب أن نفهم أن الإيرادات تمثل المبلغ الإجمالي للعائدات التي تجنيها الشركة قبل خصم أي مصروفات.

بينما الدخل يُعبر عن العائد الصافي بعد خصم جميع التكاليف والنفقات من الإيرادات.

عادةً ما يكون الإيراد أكبر من الدخل؛ لأن الإيرادات تشمل جميع العوائد المالية قبل خصم التكاليف، في حين يُعتبر الدخل الناتج الصافي بعد خصم التكاليف.

ومع ذلك، قد يحدث أحيانًا أن يكون الدخل أعلى من الإيرادات، ويحدث ذلك عندما يأتي الدخل من مصادر غير تجارية، مثل الاستثمارات الجانبية أو التمويل الإضافي.

مثال توضيحي :

لنفترض أن لديك محل حلويات. خلال شهر يناير ، قام المحل ببيع حلويات بقيمة 5000 دولار. ولكن بعد خصم تكاليف المواد الخام والإيجار والأجور، كان الدخل الصافي للمحل 3000 دولار.

في هذا المثال:

- الإيرادات الإجمالية: 5000 دولار.

- الدخل الإجمالي: 3000 دولار.

وبالتالي، نرى أن الإيرادات أكبر من الدخل بمقدار 2000 دولار، وهذا يظهر الفارق بين الإيرادات الإجمالية والدخل الصافي بعد خصم التكاليف والنفقات.

للمزيد عن الفرق بين الايرادات و الدخل يمكنك متابعة المقال التالي الفرق بين الايرادات و الدخل

انواع الايردات .

تنقسم الايرادات الي انوعين رئيسين :

1- الإيرادات التشغيلية:

و هي تلك الإيرادات الناتجة من العمليات التجارية الرئيسية للشركة.

وتمثل الإيرادات التشغيلية النسبة الأكبر من إيرادات أو من ربح الشركة، وذلك لأنها ترتبط بالدخل الأساسي للشركة.

- مثل : إيرادات خدمة التوصيل التي تقدمها لعملائها.

2- الإيرادات الغير تشغيلية:

الإيرادات غير التشغيلية هي الإيرادات الناتجة عن أنشطة خارج العمليات الأساسية للشركة.

وهي تكمل الإيرادات التشغيلية، ومن صفات الإيرادات الغير تشغيلية أنها تأتي نادرًا ونسبتها بسيطة جدًا ضمن الإيرادات الكلية. وذلك لأنها تأتي من أصول غير رسمية .

مثل : الفوائد، وبيع بعض أصول الشركة، وأيضًا عوائد الدعاوى القضائية على سبيل المثال، وأي إيراد خارجي غير الإيرادات الأساسية التي تعتمد عليها الشركة.

يمكنك الاطلاع على المزيد من المعلومات حول انواع الايرادات في هذا المقال: “ فهم أنواع الإيرادات ودورها في النجاح الاقتصادي.

كيفية تحصيل الايرادات

تحصيل الإيرادات يمكن أن يتم بطرق مباشرة وغير مباشرة وفقًا للمجال الذي يعمل فيه الشخص أو الشركة. و يمكن تقسيم طرق التحصيل الي مباشر و غير مباشر و فيما يلي امثلة توضح ذلك .

التحصيل المباشر:

- المبيعات المباشرة: تشمل هذه الطريقة بيع المنتجات أو الخدمات مباشرة للعملاء مقابل دفع مبالغ نقدية أو عبر وسائل دفع إلكترونية.

- الفواتير والفواتير المستحقة: يتم إصدار فواتير للعملاء بعد البيع أو تقديم الخدمات، ويتم تحصيل المبالغ المستحقة وفقًا للشروط المتفق عليها.

التحصيل غير المباشر:

- الاعلانات والرعايات: يمكن للشركات والأفراد دفع مبالغ مقابل عرض إعلاناتهم أو دعمهم لأحداث أو مشاريع معينة.

- الاشتراكات والرسوم الدورية: يتم تحصيل الإيرادات بشكل دوري من العملاء الذين يدفعون رسومًا شهرية أو سنوية مقابل الاستمرار في استخدام خدمة أو منتج معين.

- العمولات والمكافآت: يمكن أن يتم تحصيل الإيرادات من خلال الحصول على نسبة مئوية من المبيعات أو المعاملات التي يتم إكمالها عبر وسيط أو وكيل.

- التبرعات والمنح: يمكن للمنظمات الغير ربحية تحصيل الإيرادات من خلال التبرعات التي يقدمها الأفراد أو المؤسسات لدعم أنشطتها ومشاريعها.

تحصيل الإيرادات بشكل مباشر أو غير مباشر يعتمد على استراتيجية الأعمال ونوع الصناعة وتفضيلات العملاء والشركاء المحتملين.

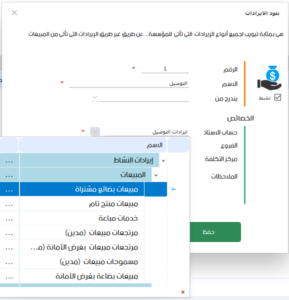

كيفية اضافة بنود الايرادات مع DEXEF .

يمكنك اضافة بنود الايرادات باتباع الخطوات التالية :

من قائمة الفهرس ثم بنود الايرادات ثم جديد

قم باستكمال البيانات الموضحة :

- “الرقم ” : رقم الايراد .

- “الاسم” : اسم الايراد الذي تريد اضافته .

- “حساب الاستاذ”: عند تحديد حساب الاستاذ تظهر معك جميع حسابات الايرادات في الشجرة و من ثم يمكنك اختيار الحساب المراد ربطه الايراد به .

- ” يندرج من ” : من خلالها يمكن ان تدرج ايراد من ايراد اخر .

- “الفروع ” : من خلالها يمكن تحديد الايراد تابع لاي فرع و يمكنك ايضا تحديد الايراد بان يكون تابع لجميع الفروع.

- “مراكز التكلفة” : يمكنك تحديد اي من الخيارات التالية:

ليس من الضروري : هذا يعني انه ليس من الضروري اضافة الايراد علي مركز تكلفة.

من الضروري : هذا يعني انه من الضروري اضافة الايراد علي مركز تكلفة و عندها يتم اختيار مركز التكلفة المراد .

له مركز محدد : هذا يعني انه يتم تحديد مركز تكلفة بعينه عند اضافه هذا الايراد .

مراجعة بنود الايرادات

يمكنك مراجعة بنود الايرادات من خلال :

الفهرس ثم بنود الايرادات

كيفية تسجيل الايرادات .

من قائمة حسابات > الايرادات .

- قم بتحديد البيانات الاساسية : الفرع , التاريخ , الرقم , البيان .

- قم بتحديد اسم الايراد و قيمة الايراد .

- ثم قم بتحديد طريقة الدفع .

- عند الانتهاء قم بالحفظ .

مراجعة الايرادات .

يمكنك مراجعة الايرادات التي تم تسجيلها من خلال :

الحسابات ثم مراجعة التعاملات ثم الايرادات .

تقارير الايرادات

يمكنك مراجعه تقارير الايرادات باكثر من طريقة عرض و ذلك من خلال :

التقارير ثم القبض و الصرف ثم المصروفات , كما هو موضح

-

تقرير حركة الإيرادات :

هو تقرير يوضح حركة الايرادات خلال فترة زمنيه معينه .

-

تقرير حركة ايرادات مرتب بـ :

هو تقرير يمكنك من خلاله عرض الايرادات مرتبة بناءا علي عده خيارات مثل :

بدون : في هذه الحاله يتم عرض التقرير بدون اي تصنيفات .

تغيير الترتيب : يمكن عرض التقرير مرتبا حسب نوع البند او المستخدم او بناءا علي العملة .

تصفية النتائج : من خلالها يمكن عرض التقرير مع حركة كلا من : حساب استاذ, الضرائب , التعاملات المحذوفة الي اخره كما هو موضح .

-

تقرير حركة الإيرادات مع :

من خلال هذا التقرير يمكنك عرض الايرادات مع فئة معينه علي سبيل المثال الخزينه او البنك الخ .

-

اجمالي الإيرادات :

من خلال هذا لتقرير يمكنك عرض اجمالي قيمة الايرادات خلال فترة زمنية معينة .

سواء سومي , اسبوعي , سهري , سنوي او خلال فتره محدده من و الي .

-

اجمالي الإيرادات مرتبة بـ:

من خلال هذا التقرير يمكنك عرض اجمالي المصروفات مرتبه حسب فئة معينه .

-

اجمالي الإيرادات مع :

من خلال هذا التقرير يمكنك عرض اجمالي المصروفات مع فئة معينة مثل الخزينة , البنك الي اخره

في ختام المقال، يظهر أن إدارة الإيرادات والمصروفات بشكل فعّال تمثل عمودًا أساسيًا في نجاح أي مؤسسة أو منظمة. فالتركيز على زيادة الإيرادات وتقليل المصروفات يساهم في تحقيق التوازن المالي وضمان استدامة الأعمال على المدى الطويل.