ضرائب الدخل هي ضرائب مباشرة تفرض على الأفراد، سواء كانوا أفرادًا طبيعيين أو كيانات قانونية مثل الشركات . يتم فرض هذه الضريبة على الدخل الذي يتجاوز مستوى معين خلال فترة زمنية محددة، حيث تقوم الدولة بخصم جزء من الإيرادات من الأفراد إذا تجاوزت إيراداتهم هذا الحد.

سنتناول في هذا المقال مفهوم ضريبة الدخل، و أهميتها في دعم الخدمات العامة وتمويل الانشطة الحكومية . ايضا سنتعرف علي الآلية التي يتم بها فرض هذه الضريبة و أنواعها الأخرى وكيفية حسابها ، انضم الينا

تجد في هذا المقال

ضرائب الدخل الفردي.

ضريبة الدخل الفردي، المعروفة أيضًا باسم ضريبة الدخل الشخصي، تُفرض على أجور الأفراد و رواتبهم، بـ الإضافة إلى أنواع أخرى من الدخل. عادةً ما يقوم الفرد بدفع هذه الضريبة للحكومة الوطنية.

بفضل الإعفاءات و الخصومات و الائتمانات، لا يضطر معظم الأفراد إلى دفع ضرائب على كل دخلهم. تقدم مصلحة الضرائب مجموعة من التخفيضات الضريبية على الدخل يمكن لدافعي الضرائب استخدامها لتقليل الدخل الذي يخضع للضريبة.

تقدم الإعفاءات الضريبية مساهمة إضافية في تقليل الالتزام الضريبي لدافعي الضرائب أو المبلغ المستحق. وقد تم تصميمها بشكل رئيسي لفائدة الأسر ذات الدخل المتوسط والأسر ذات الدخل المنخفض.

توفير هذه الخيارات الضريبية يهدف إلى تعزيز التوازن و العدالة الاقتصادية، حيث يمكن للأفراد تحقيق تخفيضات في التكلفة الإجمالية للضرائب بناءً على حالتهم المالية وظروفهم الشخصية.

ضرائب دخل الأعمال.

تحمل الشركات أيضًا مسؤولية دفع ضرائب الدخل على أرباحها، حيث تفرض الهيئات الضريبية ضرائب على الدخل المحقق من قبل الشركات، الشراكات، و المقاولين العاملين لحسابهم الخاص، بـ الإضافة إلى الشركات الصغيرة.

وبناءً على هيكل الأعمال المعتمد، يقوم أصحاب الشركات أو المساهمين بتقديم تقارير حول دخل أعمالهم، حيث يتم خصم التكاليف التشغيلية و الرأسمالية . على وجه العموم، يُعَدّ الفارق بين إجمالي دخل الأعمال وتكاليف التشغيل و الرأسمال هو الدخل الصافي الخاضع للضريبة.

الية عمل ضرائب الدخل.

هناك بعض الأساسيات المشتركة حول كيفية عمل ضرائب الدخل في المختلف الدول :

- المرحلة الاولي : تعريف الدخل .

يبدأ الأمر بتحديد ما يعتبر دخلًا خاضعًا للضريبة. يشمل ذلك الرواتب و الأرباح من الأعمال التجارية و الاستثمارات و الإيرادات الأخرى.

- المرحلة الثانية : الفروق في الدخل .

يمكن أن تكون هناك فروق في الدخل تعتمد على مصدر الدخل والظروف الشخصية. على سبيل المثال، قد تكون هناك إعفاءات أو خصومات للأفراد الذين يعتمدون على دخل من العمل الحر أو الأطفال.

- المرحلة الثالثة : الفئات الضريبية .

يتم تقسيم الدخل إلى فئات ضريبية، وكل فئة لها معدل ضريبة محدد. عادةً ما يتزايد معدل الضريبة مع زيادة الدخل.

- المرحلة الرابعة : الخصومات و الإعفاءات .

يمكن للأفراد و الشركات الاستفادة من خصومات و إعفاءات ضريبية. يمكن أن تشمل هذه التبرعات الخيرية، و التكاليف الطبية، وتكاليف التعليم، وتكاليف الإسكان، وغيرها.

- المرحلة الخامسة: تقديم الإقرارات الضريبية .

يجب على الأفراد و الكيانات تقديم إقرار ضريبي يوضح الدخل و الخصومات و الإعفاءات. يتم استخدام هذه الإقرارات لحساب المبلغ النهائي المستحق للضريبة.

- المرحلة السادسة : دفع الضرائب.

يتم دفع الضرائب بشكل منتظم، وقد يكون ذلك على أساس شهري أو سنوي. يمكن أن يكون هناك غرامات للمتأخرين في الدفع.

- المرحلة السابعة : إدارة الضرائب .

يتم استخدام عائدات الضرائب لتمويل مشاريع حكومية وخدمات عامة. يتم إدارة هذه الأموال من قبل الهيئات الضريبية والوكالات الحكومية.

يجب على الأفراد و الشركات الالتزام بالقوانين الضريبية المحلية وتقديم الإفصاح الكامل والدقيق حول دخلهم لتجنب المشاكل القانونية والغرامات.

كيفية حساب ضريبة الدخل .

كيفية حساب ضريبة الدخل تعتمد على النظام الضريبي في كل بلد، وكذلك على الفئة الضريبية التي ينتمي إليها الفرد. في العديد من الأنظمة الضريبية، يتم تقسيم الدخل إلى فئات مختلفة، حيث تخضع كل فئة لنسبة ضريبية محددة.

لحساب ضريبة الدخل، ستحتاج إلى إضافة جميع مصادر الدخل الخاضع للضريبة المكتسبة في سنة ضريبية.

الخطوة التالية هي حساب إجمالي دخلك المعدل.

بمجرد القيام بذلك، اطرح أي خصومات تكون مؤهلاً لها من المعدل الخاص بك .

لنفترض أن لديك فردا يعمل بدوام كامل براتب سنوي قدره 50,000. في هذا السياق، سنوضح كيف يمكن حساب ضريبة الدخل مع احتساب الاعفاءات الضريبية.

- الدخل الإجمالي

راتب الفرد: 50,000

- الإعفاءات الشخصية

يحق للفرد الحصول على إعفاء شخصي بقيمة 4,000.

- الخصومات

الخصم عن تكاليف الرعاية الصحية: 3,000.

- : الإجمالي المخصوم :

50,000 – 3,000 – 4,000 = 43,000

- الدخل الخاضع للضريبة

يتم احتساب الضريبة على الدخل الخاضع للضريبة، وهو 43,000.

- تحديد فئة الضريبة:

لنفترض أن هناك فئتين ضريبيتين:

الفئة الضريبية العليا بنسبة 15%.

الفئة الضريبية المنخفضة بنسبة 10%.

- تطبيق الفئة الضريبية:

لنحسب الضريبة النهائية بناءً على الفئة الضريبية:

إذا كان الفرد يتبع فئة ضريبية أ (بنسبة 10٪): 43,000 * 0.10 = 4,300

إذا كان الفرد يتبع فئة ضريبية ب (بنسبة 15٪): 43,000 * 0.15 = 6,450

لذا، الضريبة النهائية ستكون 4,300 إذا كان ينتمي لفئة ضريبية أ، وستكون 6,450 إذا كان ينتمي لفئة ضريبية ب.

أنت تدفع ضريبة دخل على أشياء مثل:

تختلف قوانين الضرائب من دولة إلى أخرى، ومن المهم التحقق من التشريعات الضريبية المحلية لفهم كيف يتم تطبيق ضريبة الدخل في السياق الذي تعيش فيه أو تعمل فيه.

بعض الامثلة :

1. الراتب والأجور: الدخل الذي يحصل عليه الأفراد من وظائفهم الدائمة أو العقود المؤقتة.

2. الأرباح من الأعمال التجارية: الدخل الذي يتم تحقيقه من الأنشطة التجارية والشركات.

3. الفوائد و الأرباح من الاستثمار: الدخل الذي يتم تحقيقه من الاستثمار في الأسهم والسندات أو العقارات.

4. الإيرادات العقارية: الدخل الذي يتم تحقيقه من تأجير العقارات.

5. التقاعد و التأمين: الدخل الذي يتم تلقيه من حسابات التقاعد و التأمين الاجتماعي.

6.الجوائز والهدايا: في بعض الحالات، يمكن أن تخضع الجوائز و الهدايا التي تتلقاها لضريبة الدخل.

7. الدخل الحكومي: في بعض الحالات، قد يتعين على الأفراد دفع ضريبة على بعض الفوائد و المساعدات الحكومية.

8. الدخل الذي يتم تحقيقه من العمل الحر: الأفراد الذين يعملون كعمال حرين أو محترفين مستقلين قد يكون عليهم دفع ضريبة على دخلهم.

أنت لا تدفع ضريبة دخل على أشياء مثل:

هناك العديد من الحالات التي قد لا يتم فيها دفع ضريبة الدخل، وتختلف هذه الحالات باختلاف النظم الضريبية والتشريعات في كل بلد, اليك بعض الامثلة :

1.الدخل الصافي المنخفض:في بعض البلدان، يتم تحديد حد أدنى للدخل حيث لا يتعين على الأفراد دفع ضريبة الدخل إذا كان دخلهم أقل من هذا الحد.

2. الإعفاءات والاستثناءات: يمكن أن تُقدم النظم الضريبية إعفاءات لبعض أنواع الدخل أو الأنشطة، مثل الإعفاءات للدخل الذي يتم استثماره في مجالات محددة مثل التنمية الاقتصادية أو الطاقة المتجددة.

3. التبرعات الخيرية: قد تسمح بعض النظم الضريبية بخصم جزء من الدخل الخاضع للضريبة إذا تم التبرع لمؤسسات خيرية معترف بها.

4. التقاعد والمعاشات: في بعض الحالات، قد لا تكون دخل المعاشات التقاعدية خاضعة للضريبة، أو قد تكون هناك إعفاءات خاصة للأفراد الذين يعتمدون على الدخل التقاعدي.

5. الخسائر المالية: قد يسمح النظام الضريبي بخصم الخسائر المالية من الدخل الإجمالي، مما يقلل من الدخل الخاضع للضريبة.

6. الزيادات السكانية: في بعض الحالات، قد تُقدم حوافز ضريبية لتشجيع النمو السكاني، مما يمكن أن يؤدي إلى تخفيض أو إعفاء من ضريبة الدخل لبعض الفترات.

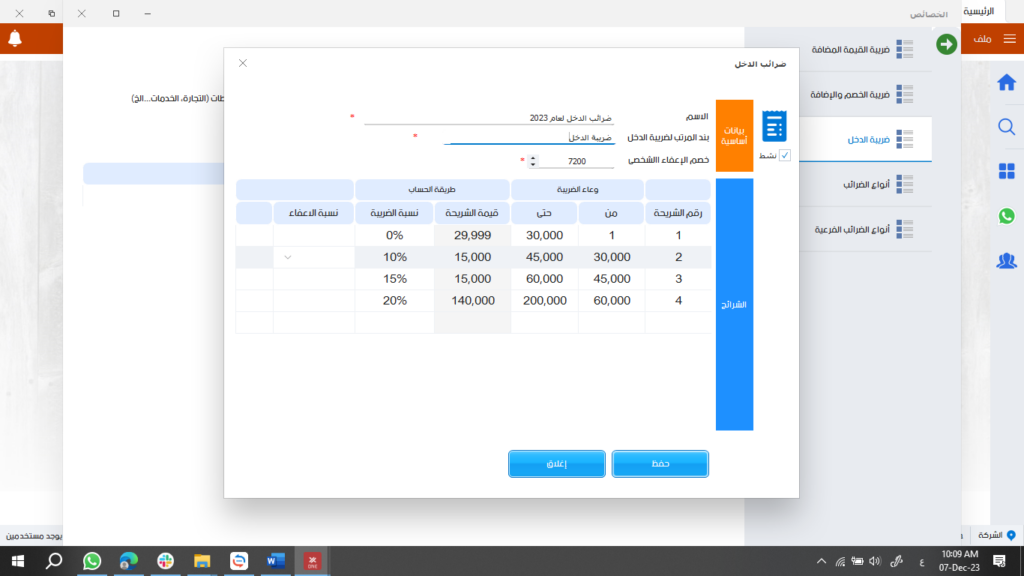

ضرائب الدخل مع DEXEF.

مع DEXEF، نوفر لك بساطة وسهولة في عملية حساب ضرائب الدخل، بالإضافة إلى ميزات تقلل الجهد اللازم لجمع وتحليل البيانات المالية، ما سوف يساعدك في تنظيم معلوماتك المالية و الضريبية بكفاءة.