من خلال تحسين إدارة النفقات، واستكشاف استراتيجيات لزيادة الإيرادات، والحفاظ على الاستدامة المالية، يمكن للشركات التصدي للتحديات والاستفادة من الفرص في ساحة المنافسة اليوم.

في سياق الأعمال التجارية، تكمن أهمية العلاقة بين الإيرادات والمصروفات في تحقيق توازن حاسم.

يسعى كل منشأة إلى زيادة الإيرادات بأقصى قدر ممكن مع تقليل النفقات،

إذ يؤثر هذا التوازن مباشرةً على الربحية والاستدامة على المدى الطويل.

تركز هذه المقالة على تفاعل الغاية بين الإيرادات والنفقات، وتبحث في كيفية تحسين عمليات الشركات لتحقيق النجاح المالي

ما هي المصروفات (Expenses) .

يشير مصطلح “المصروفات” أو “النفقات” في مجال المحاسبة إلى الأموال أو الموارد المالية التي تنفق أو تسدد من قبل المؤسسة أو الشركة بهدف تحقيق أهدافها وضمان استمراريتها في تقديم الخدمات أو إنتاج السلع.

تظهر تنوعاً واسعاً في هذه المصروفات والنفقات، حيث تشمل جميع النفقات المالية المتعلقة بالعمليات التجارية والإنتاج.

تعرّف على كيفية تسجيل المصروفات والنفقات بطريقة صحيحة، لضمان دقة القيود المحاسبية ومتابعة التكاليف وتحسين الإدارة المالية داخل شركتك.

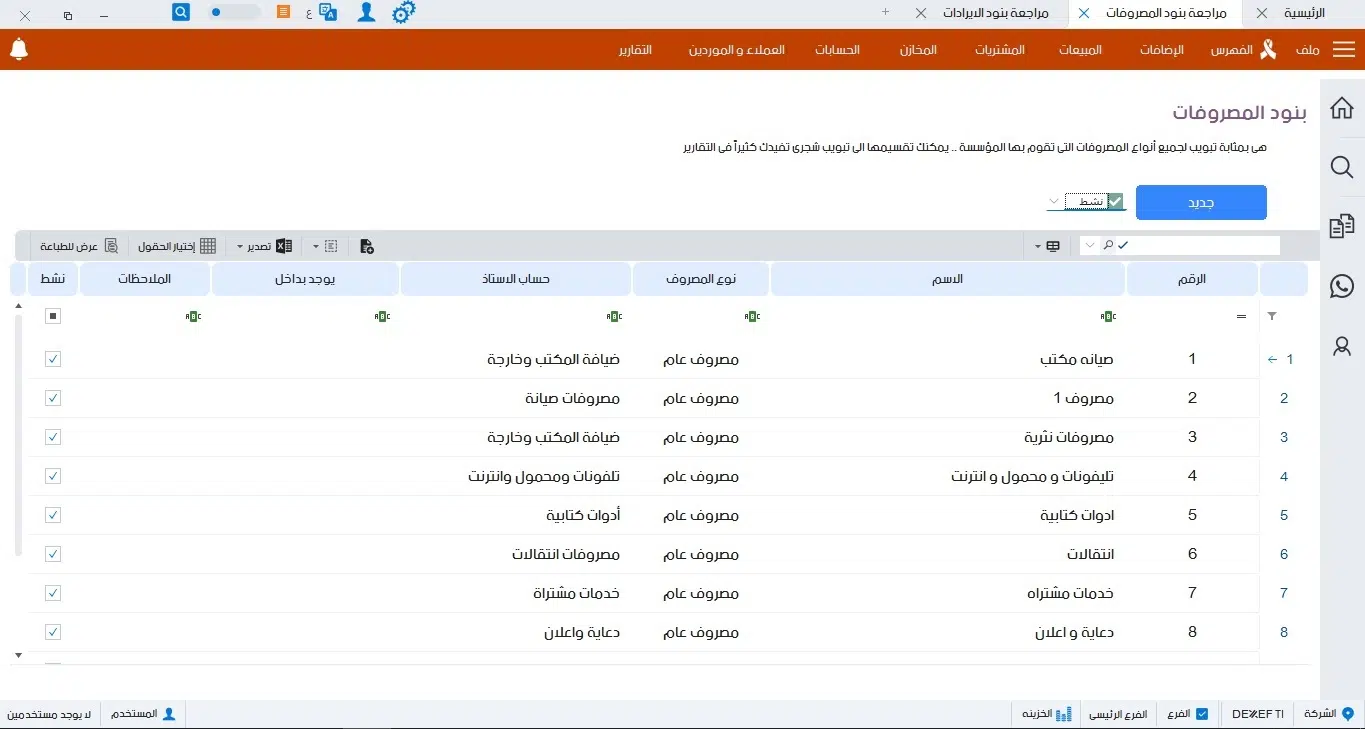

تشمل المصروفات والنفقات مجموعة متنوعة من البنود

- تكاليف المواد الخام .

- أجور الموظفين .

- تكاليف التسويق والإعلان .

- تكاليف النقل والشحن، بالإضافة إلى مصروفات إهلاك الآلات والمعدات، وتكاليف الإصلاح والصيانة، وكذلك الإيجارات، بالإضافة إلى الفوائد المالية على الديون، وأخيراً مصروفات أخرى ذات صلة بتشغيل وإدارة المؤسسة.

تدرج المصروفات والنفقات في سجلات المالية للشركة أو المؤسسة، و ذلك بهدف مراقبة وتحليل الأداء المالي واتخاذ قرارات استراتيجية.

يشكل فهم وتحليل هذه المصروفات والنفقات جزءًا أساسيًا في تقييم فعالية إدارة الموارد المالية وتنظيم التوازن بين الإنفاق والإيرادات،

- بهدف ضمان الاستدامة المالية وتحقيق الأهداف المالية المستهدفة.

للمزيد عن الإيرادات يمكنك متابعة المقال التالي : دليل شامل عن الإيرادات

أنواع المصروفات وأمثلة عليها داخل النشاط التجاري

النفقات أو المصروفات تمثل جزءًا أساسيًا من ميدان المحاسبة والاقتصاد، حيث تشمل جميع الأموال التي يتم صرفها لتغطية التكاليف المتعلقة بأنشطة معينة. يتم تصنيف المصروفات إلى عدة أنواع بناءً على طبيعتها والغرض الذي يخدمها. فيما يلي بعض الأنواع الشائعة للنفقات:

المصروفات التشغيلية (Operating Expenses)

هذه هي التكاليف التي تنشأ نتيجة للأنشطة اليومية للشركة أو المؤسسة، مثل تكاليف الرواتب والأجور، والإيجارات، والنفقات الإدارية والعامة، وتكاليف الطاقة والمرافق، وتكاليف التسويق والإعلان، وغيرها.

المصروفات الرأسمالية (Capital Expenses)

تتعلق هذه المصروفات بشراء الأصول الثابتة ، مثل العقارات والمعدات الكبيرة، وبالتالي يتم توزيعها على مدى فترة طويلة من خلال عملية الإهلاك المستمر.

المصروفات التمويلية (Finance Expenses)

تتضمن هذه التكاليف تكاليف الاقتراض والفوائد المدفوعة على القروض والديون المستحقة.

مصروفات البيع والتسويق (Selling and Marketing Expenses)

مثل رواتب فريق المبيعات وتكاليف الإعلان والتسويق، وتكاليف توزيع المنتجات، بالإضافة إلى بعض النفقات الأخرى مثل:

- – المصروفات المرتبطة بأنشطة البحث والتطوير لتطوير منتجات أو خدمات جديدة.

- – مصروفات التخزين والتوزيع وتوزيع المنتجات إلى العملاء.

- – مصروفات إدارة الديون المرتبطة بإدارة وتحسين هيكل الديون وإعادة تمويلها.

هذه أمثلة على أنواع مختلفة من المصروفات، وتوجد مجموعة واسعة من الأنواع التي قد تتفاوت حسب

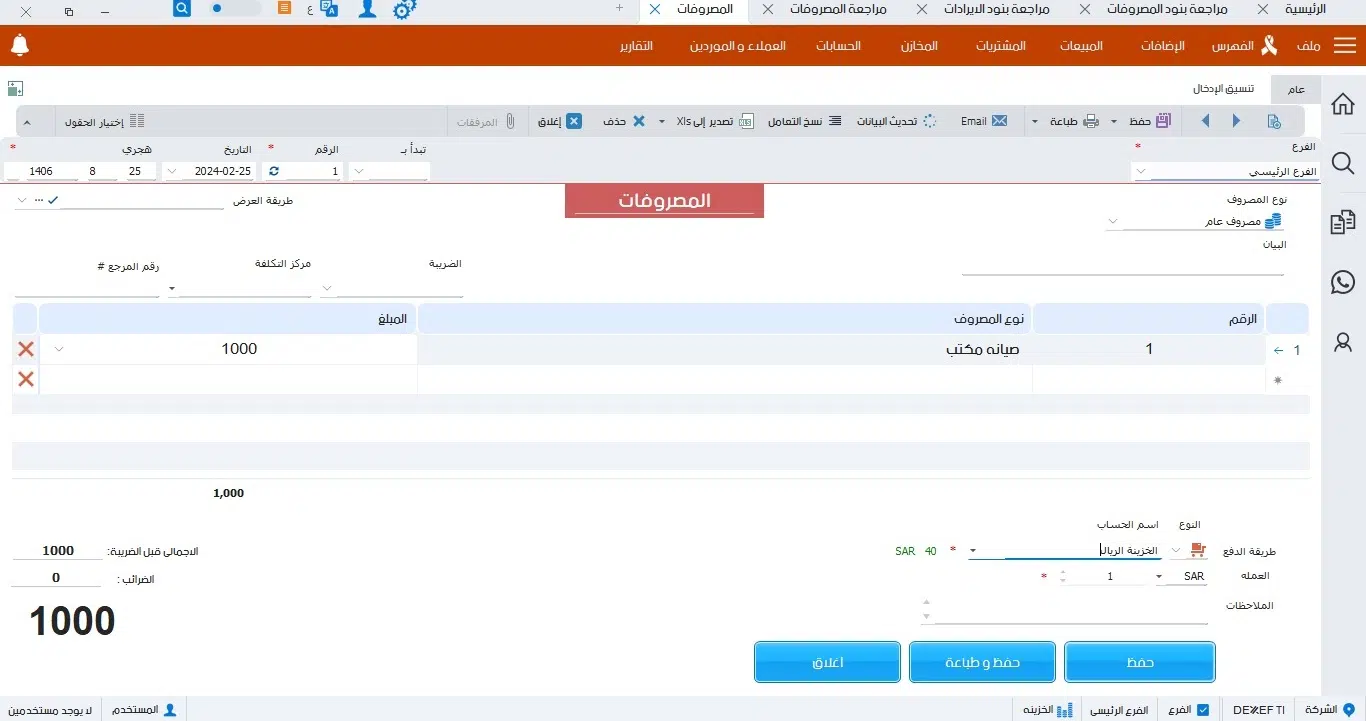

كيف يتم تسجيل النفقات / المصروفات .

تسجيل النفقات أو المصروفات يشكل عملية حيوية في توثيق وتسجيل الإنفاق المالي الذي تقوم به الشركة أو المؤسسة. يتيح هذا الإجراء تتبع المصروفات بشكل دقيق وفعال. إليك الخطوات التي يمكن اتخاذها لتسجيل المصروفات:

- إعداد دليل الحسابات (Chart of Accounts) .

– يكون الخطوة الأولى هي إنشاء دليل الحسابات، وهو قائمة بجميع الحسابات المالية المختلفة التي ستستخدم لتسجيل النفقات.

يشمل ذلك فئات مثل

الرواتب والأجور، الإيجار، الصيانة، والتسويق.

- إعداد دفتر الأستاذ العام (General Ledger) .

– يستخدم دفتر الأستاذ العام لتسجيل جميع الحسابات والتحقق من توازنها.

يخصص لكل حساب في دليل الحسابات سجل في دفتر الأستاذ العام.

- تسجيل النفقات .

– عند دفع أي مصروف، يتعين تسجيلها في دفتر الأستاذ العام. يتطلب ذلك تحديد الحساب المناسب من دليل الحسابات.

- تحديد التاريخ والمبلغ .

– حدد تاريخ الإنفاق وكتب المبلغ الذي تم دفعه بدقة.

- وصف النفقة .

– قدم وصفًا دقيقًا للنفقة، بحيث يمكن تتبع السبب والتفاصيل المرتبطة بالنفقة.

- تسجيل القيد المزدوج .

– يستخدم نظام القيد المزدوج لتسجيل المصروفات، حيث يسجل قيد مزدوج في دفتر الأستاذ العام. يتم تسجيل النفقة كقيد مزدوج في حسابين، أحدهما دائن والآخر مدين.

تسجيل المصروفات بشكل صحيح يسهم في الحفاظ على دقة السجلات المالية وتمكين الشركة من اتخاذ قرارات استراتيجية مستنيرة بناءً على معلومات موثوقة.

مثال لنموذج تسجيل النفقات في دفتر اليومية أو دفتر الأستاذ العام.

إليك نموذج بسيط يوضح كيفية تسجيل النفقات في قيد محاسبي مزدوج. يستخدم القيد المحاسبي المزدوج للحفاظ على توازن المعادلة المحاسبية، حيث يدرج كل مبلغ مدفوع كمصروف في حساب معين، وفي الوقت نفسه يسجل تأثيره الإئتماني في حساب آخر. إليك النموذج:

- التاريخ: [تاريخ المعاملة المالية]

- الحساب المدين: [اسم الحساب المراد تسجيل المصروف فيه]

- المبلغ: [قيمة المصروف المدفوع]

- الحساب الدائن: [اسم الحساب الذي سيؤثر فيه تسجيل المصروف]

- الوصف: [شرح موجز للمصروف أو العملية المالية]

مثال عملي:

- التاريخ: [تاريخ المعاملة المالية] 6/2/2024

- الحساب المدين: حساب معدات الإنتاج

- المبلغ: 20000 ريال

- الحساب الدائن: حساب النقدية أو الحساب البنكي

- الوصف: شراء أجهزة كمبيوتر بقيمة 20000 ريال نقدًا

تتيح هذه العملية تتبع المصروفات بشكل دقيق وتوفير توازن في السجلات المحاسبيةنشاط الشركة أو المؤسسة وطبيعة أعمالها.

في الختام

في نهاية رحلة الاستقرار المالي، تتداخل الإيرادات والمصروفات بشكل متناغم لتحقيق التوازن المالي المطلوب مثل برنامج ادارة المشتريات.

إذا كانت الإيرادات تتجاوز المصروفات، فإن هذا الفائض يمكن أن يستخدم لتحقيق الأهداف المالية الأخرى مثل الادخار أو الاستثمار.

بينما إذا كانت المصروفات تزيد عن الإيرادات، فقد يتطلب الأمر إعادة تقييم الميزانية وتحديد الأولويات لتحقيق التوازن المالي.

بمجرد تحقيق التوازن المالي، يمكن للفرد أو الأسرة أن تعمل على بناء الثروة وتحقيق الاستقرار المالي من خلال استخدام الإيرادات بشكل ذكي وفعال والحفاظ على مستوى ملائم من النفقات بناءً على الأهداف والقيم المالية المحددة.