تخيل أنك صاحب شركة , في إحدى الأيام، تصادف ورقة حسابات تظهر ارتفاعًا غير متوقع في تكلفة إنتاج أحد المنتجات الرئيسية. فما السبب وراء هذا الارتفاع المفاجئ؟ وكيف يمكنك تحديد مصدر التكلفة الزائدة وكيف يمكنك حل المشكلة؟

هنا يأتي دور مراكز التكلفة كأداة مهمة في تتبع وتحليل تكاليف الإنتاج , حيث توفر لك معلومات محددة عن تكاليف كل مرحلة في عملية الإنتاج. ما سوف يساعدك في اتخاذ القرار المناسب لخفض تلك التكلفة .

في هذا المقال، سنوضح مفهوم مراكز التكلفة ونسلط الضوء على جوانب قد لم تُناول من قبل، مقدمين بعض الأساسيات حول مراكز التكلفة مع DEXEF.

تجد في هذا المقال

ما هي مراكز التكلفة (Cost Centers)؟

مراكز التكلفة هي تبويبات تُستخدم لتتبع وتحليل المصروفات والإيرادات المرتبطة بمنفذ معين أو نشاط محدد، وذلك خلال مراحل إنتاجه. الهدف من ذلك هو تحقيق الرقابة على التكاليف وتوفير المعلومات الدقيقة والمفيدة لمتخذي القرار. بالإضافة إلى ذلك، فإنها تسهم في الربحية بشكل غير مباشر، على عكس مراكز الربحية.

ما هي مراكز الربحية (Profit Centers) ؟

مراكز الربحية هي أقسام أو وظائف داخل المؤسسة التي تسهم بشكل مباشر في تحقيق الأرباح من خلال زيادة المبيعات وتقليل التكاليف. ومن بين مهامها قياس أرباح كل مركز من مراكز المؤسسة، ومراقبة التكاليف والإيرادات لكل مركز، وتوزيع الموارد بشكل فعّال لكل قسم وفقًا لاحتياجاته، بالإضافة إلى تحديد الأقسام التي تسهم في تحقيق الأرباح للمؤسسة.

بشكل عام، يعمل كل من مراكز التكلفة ومراكز الربحية معًا لتوفير رؤية شاملة حول كيفية إدارة الموارد وتحقيق الربح في الشركة.

يمكنك الاطلاع على المزيد من المعلومات حول مراكز الربح في هذا المقال: “ مراكز الربحية“

انواع مراكز التكلفة .

تنقسم مراكز التكلفة الي مراكز مباشرة و اخري غير مباشرة :

- مراكز التكلفة المباشرة :

مراكز التكلفة المباشرة هي المواقع أو الأقسام أو الأنشطة داخل المنظمة التي يمكن تتبع تكلفتها بشكل مباشر إلى منتجات أو خدمات محددة. وفيما يلي بعض الأمثلة على مراكز التكلفة المباشرة:

مثل :

1. قسم الإنتاج .

2. قسم الخدمة .

3. مشروع محدد .

4. فريق البحث والتطوير .

- مراكز التكلفة الغير المباشرة :

مراكز التكلفة الغير مباشرة هي المواقع أو الأقسام أو الأنشطة داخل المنظمة التي لا يمكن تتبع تكاليفها بشكل مباشر إلى منتجات أو خدمات محددة، وتشمل على الأغلب التكاليف العامة والإدارية. وفيما يلي بعض الأمثلة على مراكز التكلفة الغير مباشرة:

مثل :

1. تكاليف الإعلان والتسويق والمبيعات .

2. تكاليف التدريب والتطوير.

3. الصيانة العامة

يمكنك الاطلاع على المزيد من المعلومات حول الفرق بين التكاليف المباشرة والغير مباشرة في هذا المقال: “الفرق بين التكاليف المباشرة والغير مباشرة.”.

و كل من تلك المراكز تنقسم الي تقسيمات رئيسية و اخري فرعية فيما تعرف بالتكويد الشجري او (شجره مراكز التكلفة) .

شجرة مراكز التكلفة .

شجرة مراكز التكلفة هي هيكل تنظيمي يستخدم في إدارة التكاليف وتخصيص الموارد داخل الشركة، وتشبه شجرة الحسابات في بنيتها، حيث تتفرع من الجذر إلى الفروع، ومن الفروع إلى الفروع الفرعية، وهكذا.

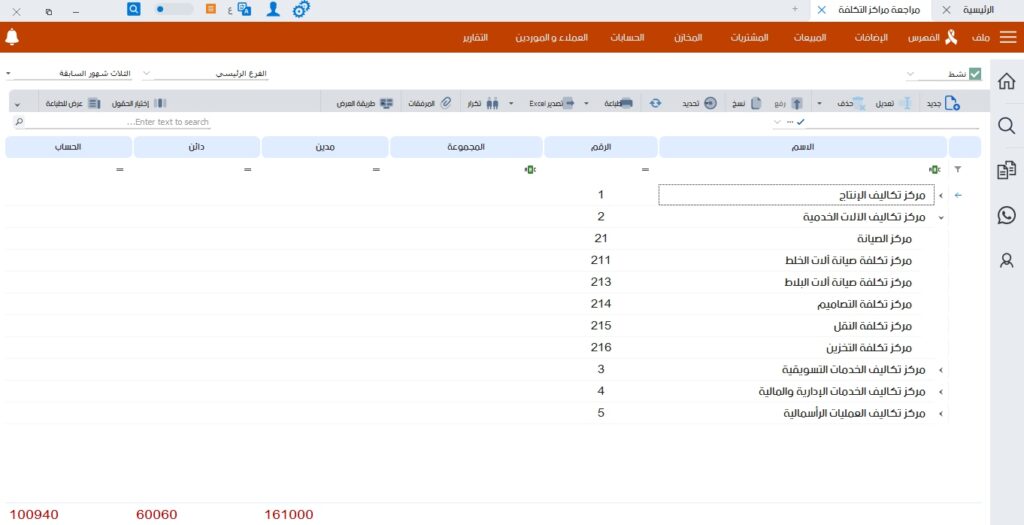

كما هو موضح، هناك مراكز التكلفة الرئيسية وهي وحدات تنظيمية أو وظيفية كبيرة في الشركة حيث يتم تجميع التكاليف فيها.

مثل :

- مركز تكاليف الانتاج .

- مركز تكاليف الالات الخدمية.

- مركز تكاليف الخدمات التسويقية.

- مركز تكاليف الخدمات الادارية و المالية .

- مركز تكاليف العمليات الراسمالية .

يمكن تقسيم مراكز التكلفة الرئيسية إلى مراكز تكلفة فرعية أصغر لتحقيق مزيد من الدقة في تتبع ومراقبة التكاليف.

كما هو موضح :

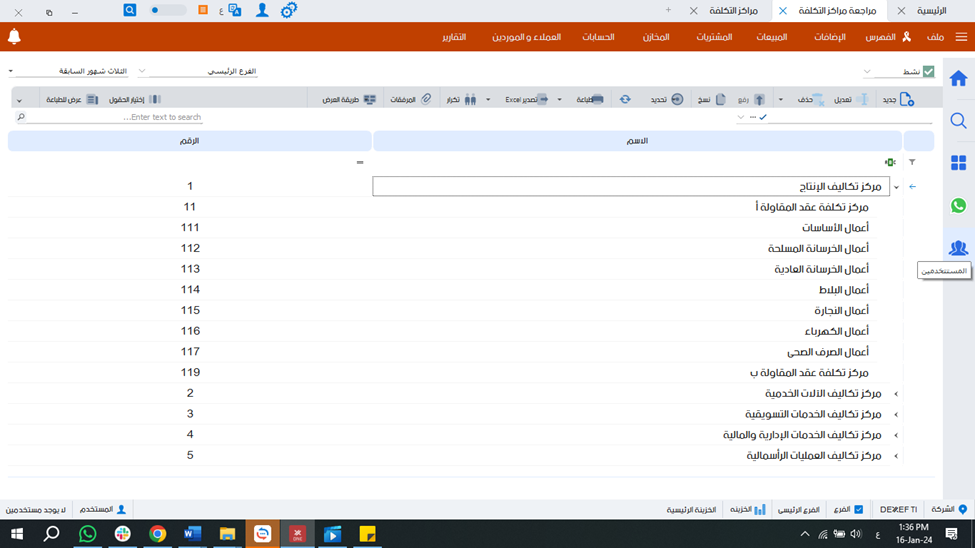

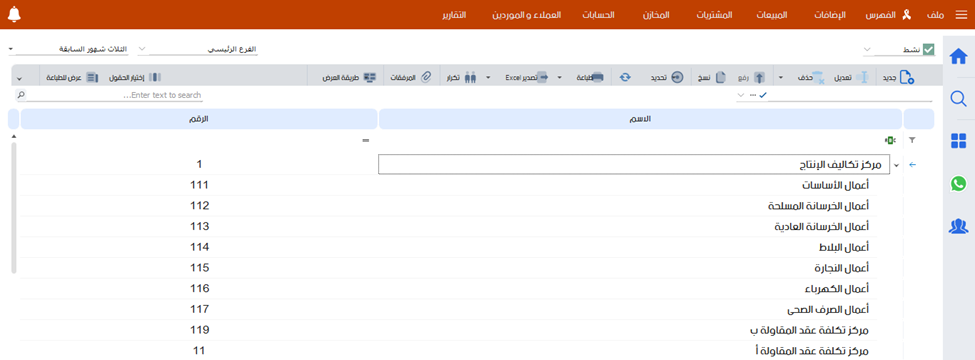

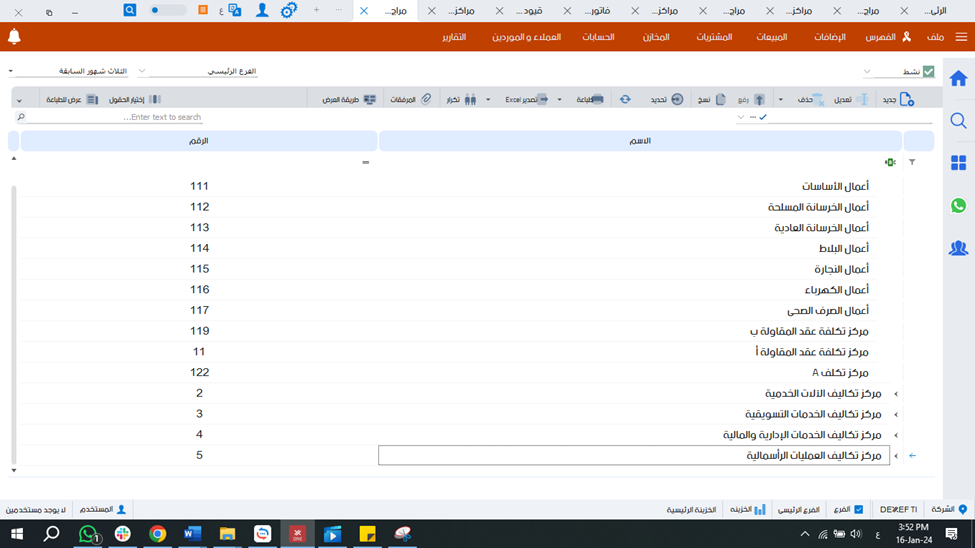

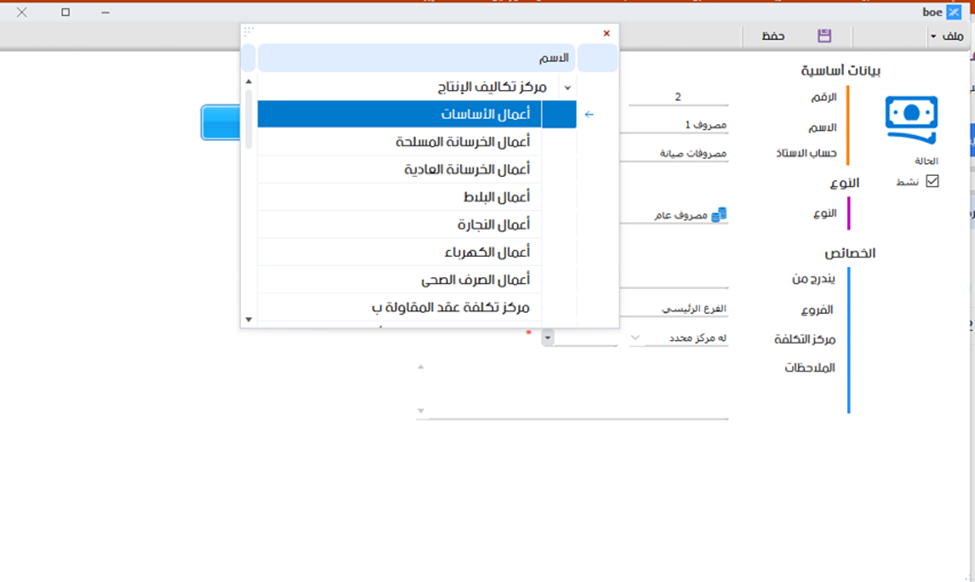

مركز التكلفة الرئيسي : “مركز تكاليف الانتاج ” يتفرع منه مراكز تكلفة فرعية مثل :

مركز أعمال الأساسات.

أعمال الخرسانة المسلحة.

مركز أعمال الخرسانة العادية.

أعمال البلاط.

مركز أعمال النجارة.

أعمال الكهرباء.

أعمال الصرف الصحي.

مركز تكلفة عقد المقاولة أ.

مركز تكلفة عقد المقاولة ب .

يمكنك الاطلاع على المزيد من المعلومات حول شجرة مراكز التكلفة في هذا المقال: “شجرة مراكز التكلفة“.

كيفية توزيع المصروفات علي مركز التكلفة .

ولأن التكاليف المباشرة واضحة من حيث تحديد مصاريفها، فإن أهمية توزيع المصروفات تكمن تحديدًا في التكاليف غير المباشرة التي قد يصعب حصرها وتحليل مصادرها وتوزيع تكاليفها،

إليك خطوات بسيطة لتوزيع المصاريف على مراكز التكلفة غير المباشرة:

1. تحديد مراكز التكلفة:

يجب أولاً تحديد الأقسام أو الأنشطة الرئيسية داخل الشركة، مثل الإنتاج، المبيعات، الإدارة، والصيانة و غيرها .

2. تحديد الأساس لتوزيع التكاليف:

اختر الأساس الذي سيستخدم لتوزيع التكاليف، مثل حجم الإنتاج بالوحدة، الإيرادات الإجمالية، أو ساعات العمل الإنتاجية.

3. تحديد التكلفة الإجمالية:

حدد التكلفة الإجمالية التي تحتاج إلى توزيعها على المراكز غير المباشرة.

4. توزيع التكلفة:

قسم التكلفة الإجمالية بحسب الأساس الذي اخترته في الخطوة الثانية.

5. توزيع المصاريف:

ضرب الأساس بكمية النشاط لكل مركز تكلفة.

مثال توضيحي .

لنفترض أن لديك شركة تصنيع وتوزيع، وتريد توزيع تكلفة الصيانة على مراكز التكلفة الغير مباشرة. يمكنك اختيار ساعات الإنتاج كأساس للتوزيع. إذا كانت تكلفة الصيانة الإجمالية هي 50,000 ، وكانت ساعات الإنتاج للقسم الإنتاجي 10,000 ساعة، وللقسم المبيعات 5,000 ساعة، يمكن توزيع التكلفة كالتالي:

للقسم الإنتاجي: (50,000 * 10,000 ساعة) / (10,000 ساعة + 5,000 ساعة) = 33,333 .

للقسم المبيعات: (50,000 * 5,000 ساعة) / (10,000 ساعة + 5,000 ساعة) = 16,667 .

هذا يمكنك من توزيع تكلفة الصيانة بناءً على نشاط كل قسم، مما يساعد في تحديد تأثير التكاليف على كل مركز تكلفة.

يمكنك الاطلاع على المزيد من المعلومات حول كيفية توزيع المصاريف علي مراكز التكلفة في هذا المقال: “كيفية توزيع المصاريف علي مراكز التكلفة “

كيف يساعدك DEXEF في إدارة مراكز التكلفة ؟

مراكز التكلفة في DEXEF هو موديول يتم اضافته لبرامج DEXEF يقدم لك العديد من المزايا ابرزها :

- القدرة على تحديد وتتبع التكاليف المباشرة وغير المباشرة لكل مركز تكلفة، مما يساعد في فهم أفضل لكيفية استهلاك الموارد.

- إدخال البيانات بدقة عالية، مما يقلل من فرص الأخطاء البشرية.

- إعداد تقارير مخصصة حول التكاليف والأداء لكل مركز تكلفة، مما يسهم في اتخاذ قرارات أفضل.

- مراقبة أداء كل مركز تكلفة بشكل فعال، مما يساعد في التعرف على الفرص لتحسين الكفاءة وتقليل التكاليف.

كيفية إضافة مركز التكلفة.

يمكنك إضافة الموديول من خلال : قائمة الإضافات، ثم اختيار “مراكز التكلفة”. يمكنك تفعيله تجريبيًا لمدة شهر، أو يمكنك التواصل مع الدعم الفني و سوف يتم تفعيل الموديول .

بعد إضافة الموديول إلى البرنامج، يمكنك الانتقال إلى

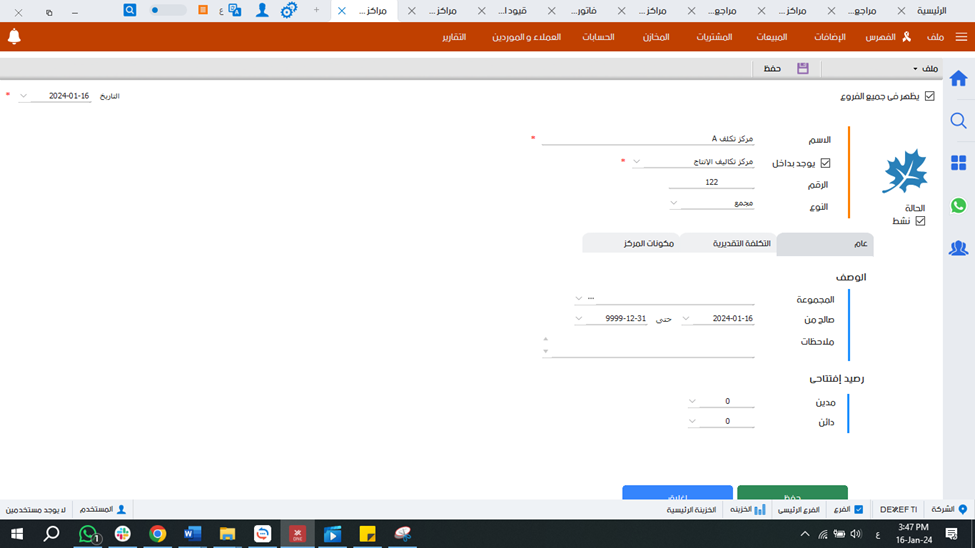

قائمة الفهرس > مراكز التكلفة >جديد

من خلال العناصر التالية يمكنك الاتي :

- . “يظهر في جميع الفروع”: يتيح لك هذا الخيار تحديد ما إذا كان مركز التكلفة سيظهر في جميع الفروع أو فقط في فرع معين. عندما تحدد هذا الخيار، يتم تعيين مركز التكلفة لجميع الفروع تلقائيًا، أما إذا تركتها فارغة، فستحتاج إلى اختيار الفرع الذي ترغب في تعيين مركز التكلفة له.

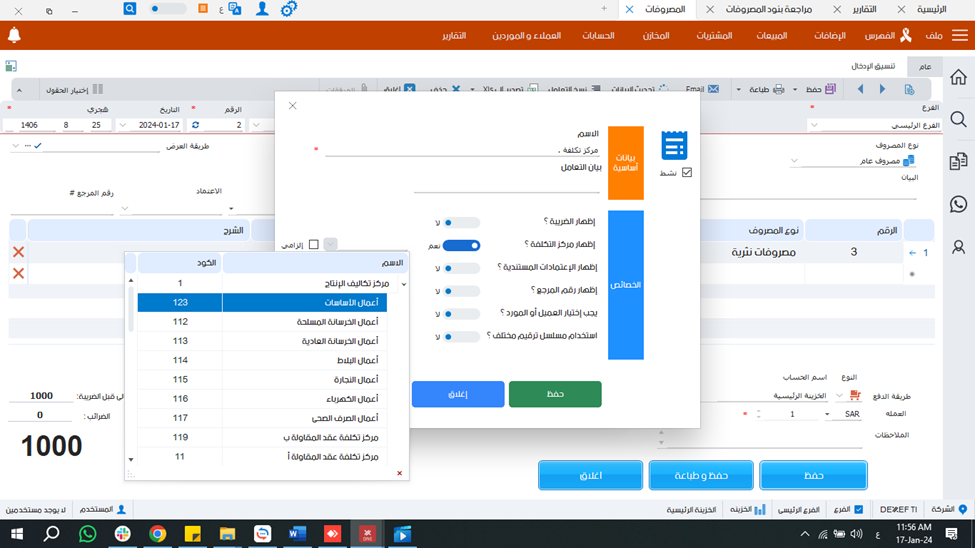

- . “الاسم”: يتيح لك هذا الحقل تعيين اسم لمركز التكلفة.

- . “يوجد بداخل”: من خلال هذا الخيار، يمكنك تحديد ما إذا كان مركز التكلفة سيكون رئيسيًا أو فرعيًا. إذا تركت هذا المربع فارغًا، فإن مركز التكلفة سيكون رئيسيًا، وإذا وضعت علامة صح فيه، فسيكون هذا المركز فرعيًا، ويجب عليك تحديد المركز الرئيسي الذي يتبعه.

- . “الرقم”: يمكنك تعيين رقم مركز التكلفة لتمييزه بشكل فريد.

- النوع ” : يمكنك الاختيار بين نوعين :

الاول : عام

و هو الشكل الطبيعي لمركز التكلفة.

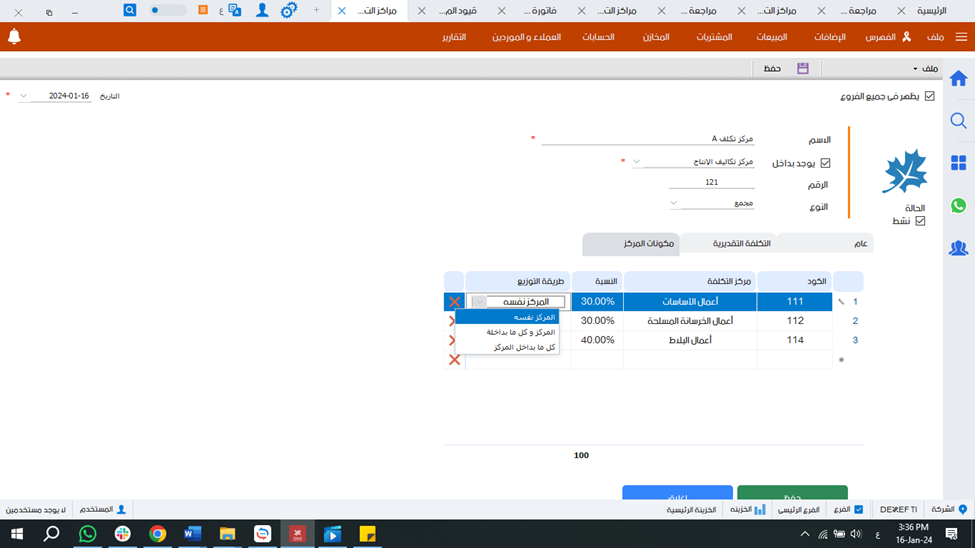

الثاني “مجمع” :

من خلالها يمكنك تجميع او توزيع الايرادات و المصروفات علي حساب اكثر من مركز تكلفة و ذلك بنسب بشرط ان تكون اجمالي النسب 100% .

من خلال ” مكونات المركز ” . قم باختيار مراكز التكلفة و قم بتحديد نسبة ايراد او مصروف كل مركز و طريقة التوزيع سواء كانت علي ” المركز نفسه او المركز و كل ما بداخله او كل ما بداخل المركز “

في هذه الحالة عند اضافة تعامل و اختيار هذا المركز يتم يتم توزيع القيمة علي مكونات مركز التكلفة الفرعي .

- . “المجموعة”: يمكنك استخدام هذا الحقل لتصنيف مراكز التكلفة بتصنيفات إضافية، مما يسهل عملية الاحصاء والمراقبة وجمع التقارير. على سبيل المثال، يمكنك تصنيف المراكز حسب القسم أو القطاع الذي تنتمي إليه.

- “صالح من”: يمكنك استخدام هذا الحقل لتحديد فترة زمنية خاصة بمركز التكلفة، مما يتيح لك تحليل الأداء واتخاذ القرارات بناءً على البيانات ذات الصلة خلال فترة معينة.

- “الملاحظات”: يمكنك إضافة أي بيانات إضافية تراها ضرورية في هذا الحقل، مثل معلومات إضافية حول نشاطات المركز أو أي تفاصيل أخرى تساعد في فهم وإدارة المركز بشكل أفضل.

- “الرصيد الافتتاحي”: يمكنك تعيين رصيد افتتاحي لمركز التكلفة، سواء كان هذا الرصيد دائنًا أو مدينًا، وهذا يساعد في بدء عملية التتبع والمراقبة المالية بشكل دقيق منذ البداية.

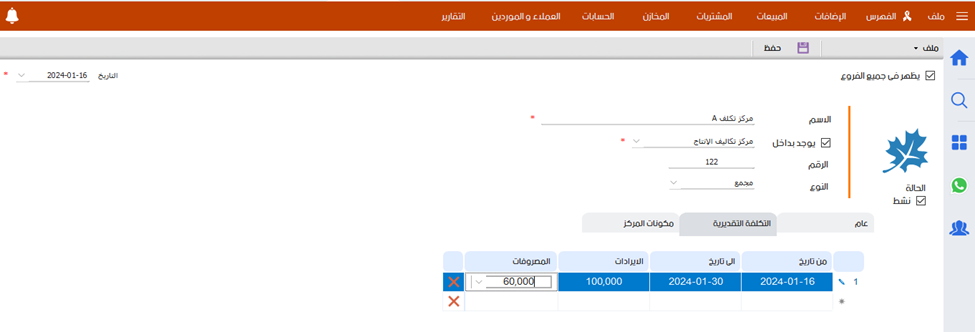

- الثاني ” التكلفة التقديرية ” .

فمن خلالها يمكنك تحديد قيمة تقديريه لكل من الايرادات و المصروفات خلال فترة زمنية معينة

- قم بالحفظ عند الانتهاء من اكمال البيانات .

مراجعة مراكز التكلفة .

يمكنك مراجعة مراكز التكلفة من خلال نفس المسار ” الفهرس > “مراكز التكلفة ” .

مراكز التكلفة مع (الايرادات و المصروفات) .

يمكن تعيين مركز التكلفه مع بند الايراد او المصروف عند اضافه بياناته في حال اذا اردت ان يكون هذا الايراد او المصروف افتراضي لمركز التكلفه ,

اما في حال اذا كان المصروف او الايراد عام يمكن تعيين مركز التكلفه من داخل عملية تسجيل الايراد او المصروف .

تتطبق نفس الخطوات عند اضافة بنود المصروفات او الايرادات و ايضا عند تسجيل عمليات الايرادات او المصروفات .

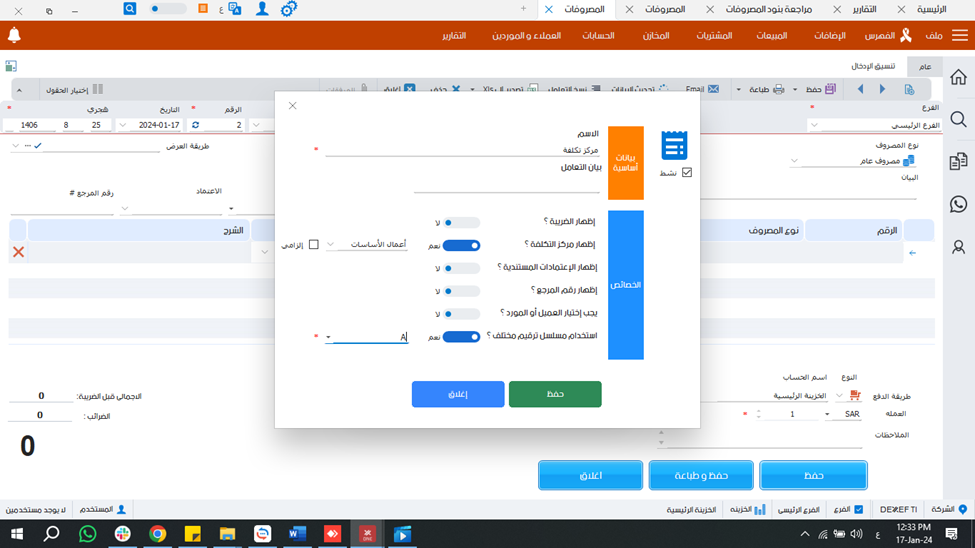

كيفية تعيين مركز التكلفة مع بنود المصروفات.

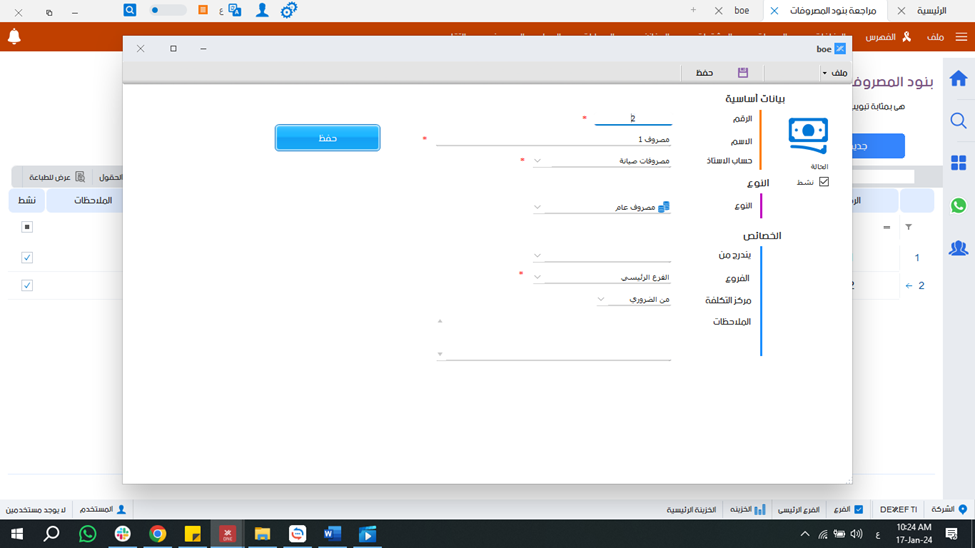

الفهرس > بنود المصروفات > جديد .

من خلال العناصر التالية يمكنك الاتي :

- “الرقم ” : اضافه رقم للمصروف .

- “الاسم ” : اضافة اسم المصروف .

- “حساب الاستاذ ” : اختيار الحساب المراد من شجره الحسابات .

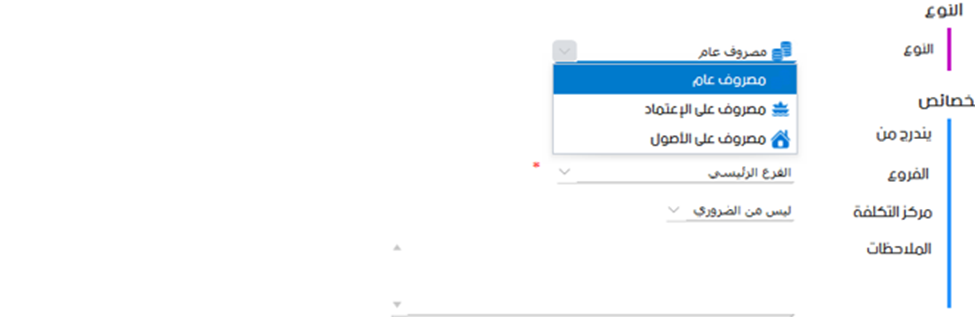

- “النوع” : اختيار نوع المصروف سواء كان ” مصروف عام ,مصروف علي الاعتماد , مصروف علي الاصول “

- “يندرج من ” : تحديد اذا ما كان المصروف يندرج من مصروف اخر .

- “الفروع ” تعيين الفروع المراد ربط المصروف عليها يمكنك تعيين فرع محدد او اكثر من فرع او كل الفروع .

- “مركز تكلفة ” : يمكن تعيين مركز تكلفة لهذا المصروف .

و هناك ثلاثة خيارات :

الاول “ليس من الضروري” و هو انه غير ضروري اضافه مركز تكلفة عند اجراء عملية تسجيل مصروف .

الثاني ” من الضروري ” : و هو عند اجراء عملية تسجيل مصروف وجب اضافة مركز تكلفة للمصروف .

الثالت ” له مركز محدد ” و هنا يتم تعيين مركز تكلفة افتراضي للمصروف بحيث عند اجراء عملية تسجيل هذا المصروف يكون المركز المعين تلقائي .

- بعد الانتهاء من اضافة بند المصروف قم بالحفظ .

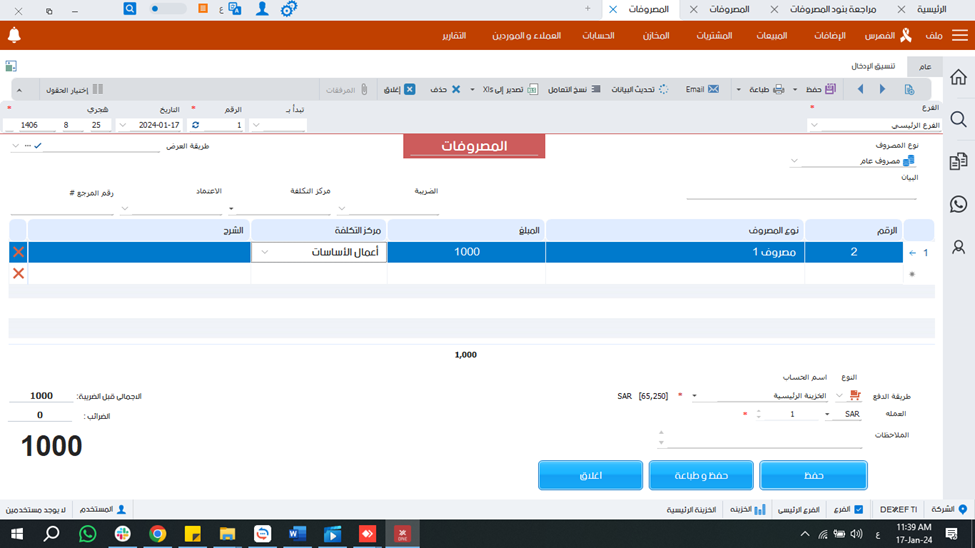

كيفية تسجيل مصروفات علي مركز التكلفة .

من خلال قائمة الحسابات ثم المصروفات .

- قم بتحديد البيانات الاساسية : اسم الفرع , التاريخ , رقم المصروف .

- ثم قم باختيار المصروف و تحديد قيمة المصروف و اختيار مركز التكلفة و اضافة البيانات الاخري المراد تحديدها من (اختيار الحقول) .

- عند الانتهاء قم بحفظ المصروف .

كيفية اضافة طريقة عرض خاصة بمراكز التكلفة ؟

يمكنك تعيين طريقة عرض خاصه بالعمليات المتعلقه بمراكز التكلفة كالمصروفات و الايرادات و المبيعات و المشتريات … الخ , مع اختلاف خصائص كل شاشة .

علي سبيل المثال :

- تعيين طريقة عرض لمصروفات مركز التكلفة .

يتم ذلك من خلال طريق العرض يوجد ثلاثه نقاط خاصه بالتعديل قم بالنقر عليها ثم اضافة.

قم بتعيين اسم طريقة العرض و بيان التعامل ثم قم بتفعيل اظهار مركز تكلفة و حدد مركز التكلفة .

كما يمكن تعيين استخدام مسلسل ترقيم مختلف , توفر لك المزيد من التخصيص و تسهل عليك في طرق البحث و غيرها حسب احتياجاتك .

و عندما تنتهي قم بالحفظ , بعد ذلك عند فتح التعامل و تعين طريقه العرض الجديده كافتراضية بالضغط علي علامة صح سوف تصبح هذه الطريقه افتراضية .

- تعيين طريقة عرض لمشتريات مركز تكلفة .

من خلال طريقة العرض في فاتورة المشتريات يوجد ثلاثه نقاط خاصة بالتعديل قم بالنقر عليها ثم اضافة

اكمل البيانات المراد اضافتها كما هو موضح ثم فعل خاصيه “استخدام مراكز تكلفة ” و من “مركز التكلفة الافتراضي ” يمكنك تحديد مركز تكلفة افتراضي , و عند الانتهاء قم بالحفظ .

مراكز التكلفة مع المبيعات والمشتريات .

كما تم تعيين مركز التكلفه مع الايرادات و المصروفات , ايضا يمكن تعينها مع المبيعات و المشتريات حيث يمكن تحديد المبيعات و المشتريات الخاصة بكل مركز تكلفة علي حدي .

و تنطبق نفس الخطوات علي المبيعات و المشتريات لذا سنتناول مثال علي كيفية اضافة مركز التكلفة للمشتريات مع ايضاح كيفية ربط العميل او المورد بمركز التكلفة .

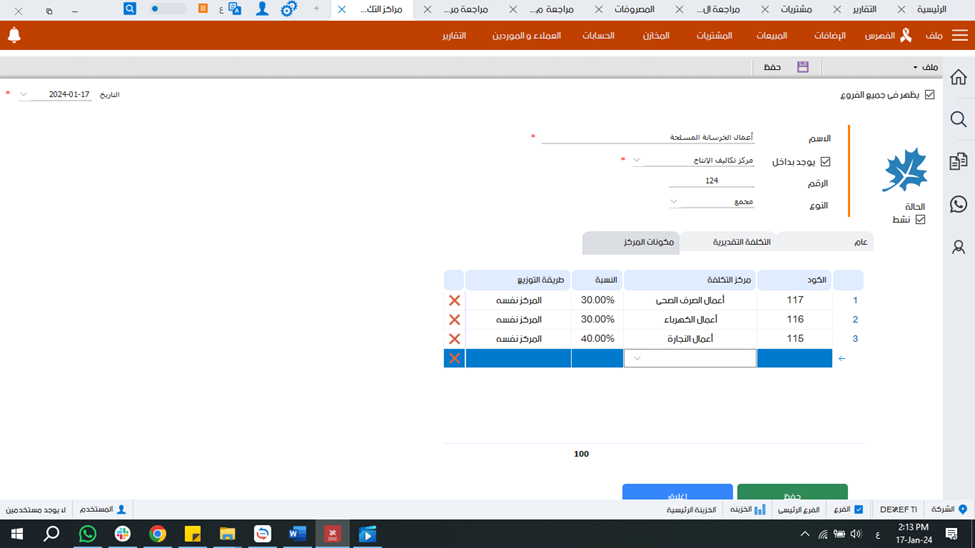

مركز التكلفة الموضح : (مجمع)

الاسم : اعمال الخرسانة المسلحة .

يوجد بداخل مركز تكلفة رئيسي : مركز تكاليف الانتاج .

نوع المركز : مركز مجمع : فبالتالي له مكونات عباره عن مراكز تكلفه فرعية اخري و هم ” اعمال الصرف الصحي و اعمال الكهرباء و اعمال النجارة “

تم توزيع النسب علي المراكز كما هو موضح 30% , 30% , 40%

اي انه سيتم توزيع قيمة التعامل عند اختيار مركز التكلفة اعمال الخرسانة المسلحة علي المراكز الفرعيه التي تم اختيارها بالنسب الموضحة .

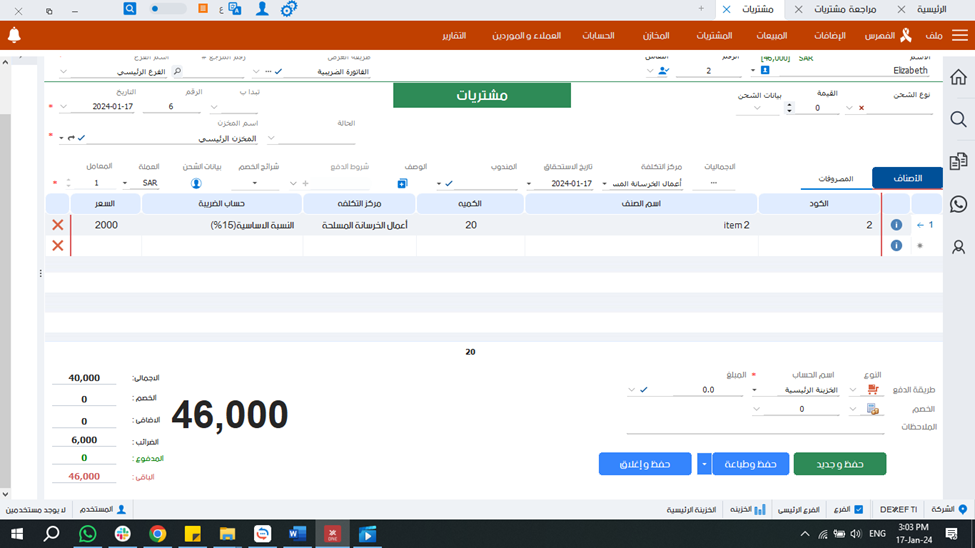

كيفية اضافة فاتورة مشتريات .

من قائمة المشتريات > فاتورة مشتريات .

- قم بتحديد البيانات الاساسية : اسم المورد , الفرع , المخزن و التاريخ .

-

قم باضافة الاصناف المراد شرائها , و قم بتحديد مركز التكلفة من خلال “مركز التكلفة ”

او من خلال الحقول الاضافية ثم اختر “حقل مركز التكلفة ” ثم حدد مركز التكلفة .

- ثم قم بتحديد طريقة الدفع و القيمة المراد دفعها ثم حفظ عند الانتهاء .

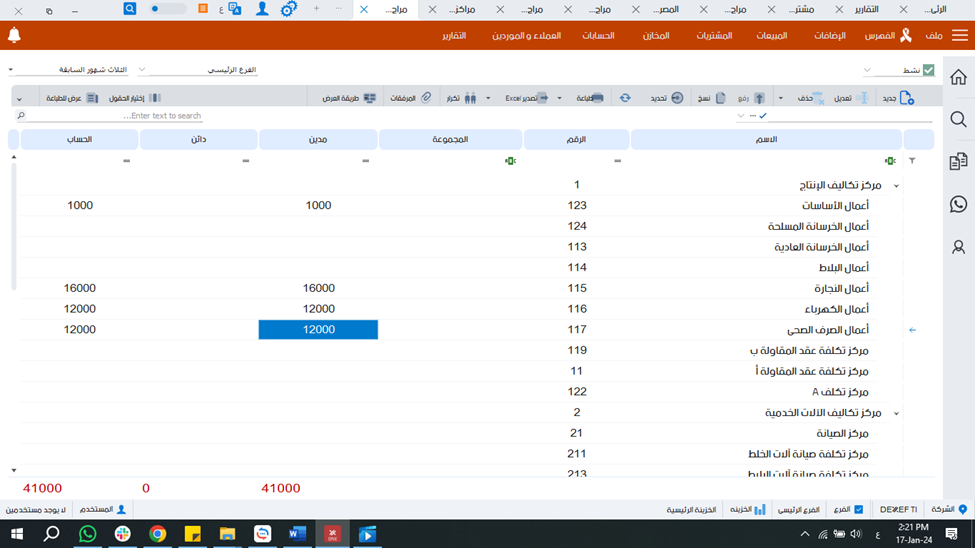

كما هو موضح:

مركز التكلفة : اعمال الخرسانة قيمة الفاتورة : 46000

قيمة الضرائب = 6000 صافي قيمة الفتورة = 40000

لنتابع كيف تم التوزيع علي المكونات الفرعية لمركز التكلفة :

من قائمة الفهرس ثم مراكز التكلفة.

يتضح معنا انه تم توزيع القيمة علي مراكز التكلفة الفرعيه بالنسبة المحددة

قيمة اعمال الكهرباء : 30% = 12000

اما قيمة اعمال الصرف الصحي : 30% = 12000

اعمال النجارة :40% = 16000

كيفية ربط العملاء و الموردين بمركز التكلفة .

ايضا يمكن ربط العملاء و الموردين بمراكز التكلفة و ذلك من اجل تعزيز فهم الشركة لتكاليف إنتاجها وتقديم خدماتها. حيث يوفر ذلك:

- تحليل شامل لتكاليف الأنشطة ذات الصلة بالعملاء والموردين.

- تحديد تكاليف الجودة مثل (الاجرائات الخاصة بمعايير جودة المنتج , المشكلات و العيوب بعد التسليم )لتحسين العمليات .

- إعداد تقارير دقيقة حول تكاليف العملاء والموردين .

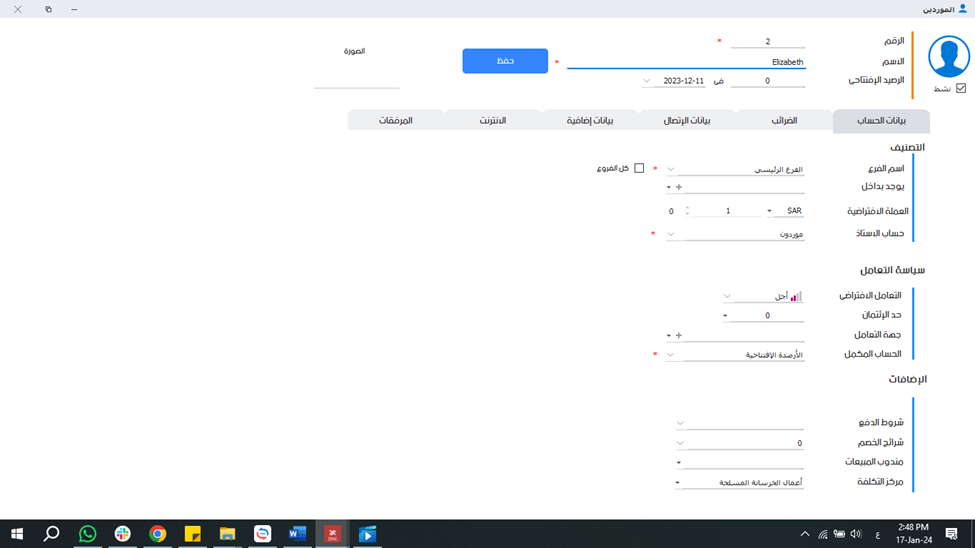

تنطبق نفس الخطوات علي العملاء و الموردين لذا سنتناول مثال علي كيفية ربط مركز التكلفة مع الموردين .

يمكن ربط مركز التكلفة مع الموردين من خلال التالي :

الفهرس > الموردين > جديد

- قم بتعيين اسم المورد و ارصيد الافتتاحي و تحديد مركز التكلفة .

- قم ياستكمال البيانات المراد اكمالها في القوائم الموضحة(بيانات الحساب , الضرائب , بيانات الاتصال , بيانات اضافية , الانترنت , المرفقات ) .

- عند الانتهاء قم بالحفظ .

مراكز التكلفة مع استلام وتحصيل النقدية .

يمكن تخصيص دفع و تحصيل النقدية من خلال مراكز التكلفة و تنطبق عليهم نفس الخطوات مع اختلاف خصائصهم .

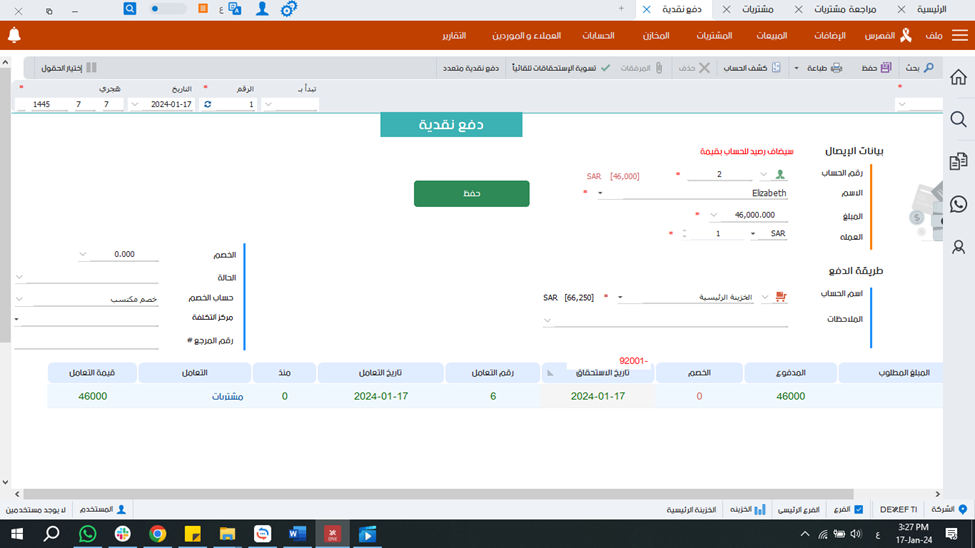

مثال لدفع النقدية من خلال مراكز التكلفة .

من قائمة الحسابات > دفع النقدية .

- قم بتحديد البيانات الاساسية : اسم المورد , الفرع , رقم التعامل , التاريخ

- حدد قيمة المبلغ المراد دفعه , و اسم الحساب .

- من خلال “مركز التكلفة ” قم بتحديد المركز .

- ثم اكمل البيانات الاخري و عند الانتهاء قم بالحفظ .

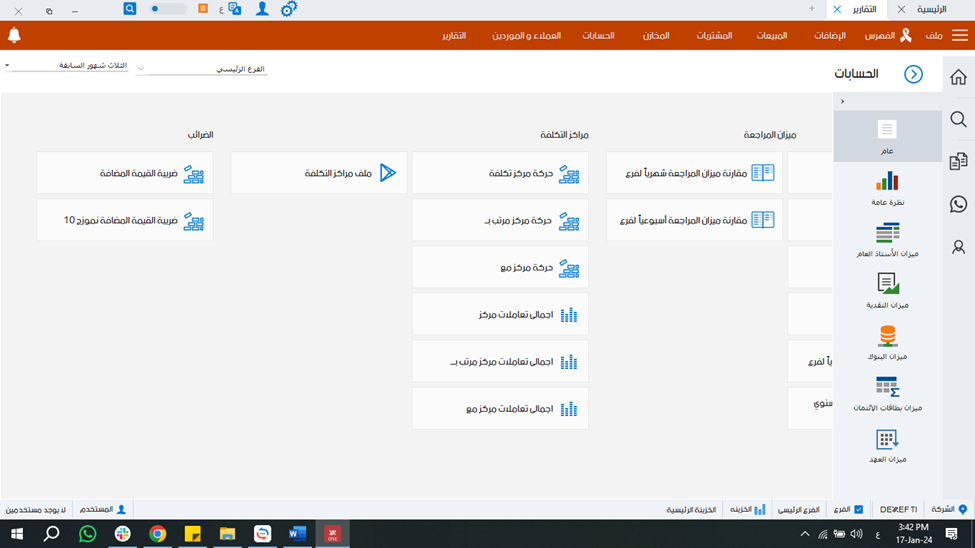

تقارير مراكز التكلفة .

بعد ان تم توضيح كيفية ربط مراكز التكلفة بمختلف العمليات، سنتابع مراجعة التقارير المتعلقة بتلك المراكز وكيفية تأثير مجموعة متنوعة من العمليات عليها.

توفر DEXEF العديد من التقارير الخاصه بمراكز التكلفة كما هو موضح .

-

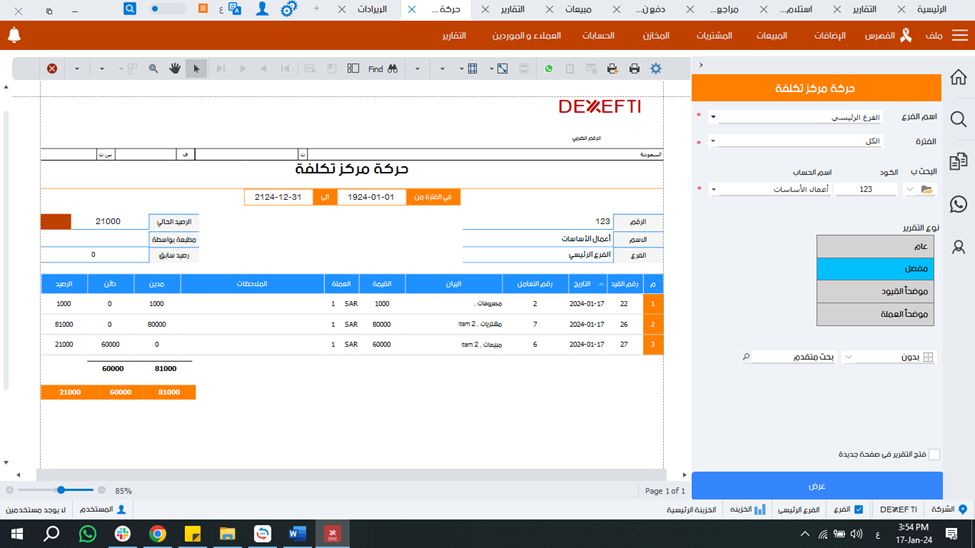

تقرير حركة مركز التكلفة:

هو تقرير يحصر جميع العمليات على المركز. يُسجل فيها البنود المدينة والدائنة، ويُسجل رصيد المركز، ما يساعد في شرح التغييرات وتحديد حالته ورصيده الحالي. يتم تنظيم التقرير بشكل تلقائي بحسب التواريخ، حيث يُظهر العمليات القديمة أولاً. ويتيح التقرير خيارات للترتيب، مثل حسب رقم الفاتورة، لتحسين فعالية البحث والتصفية.

-

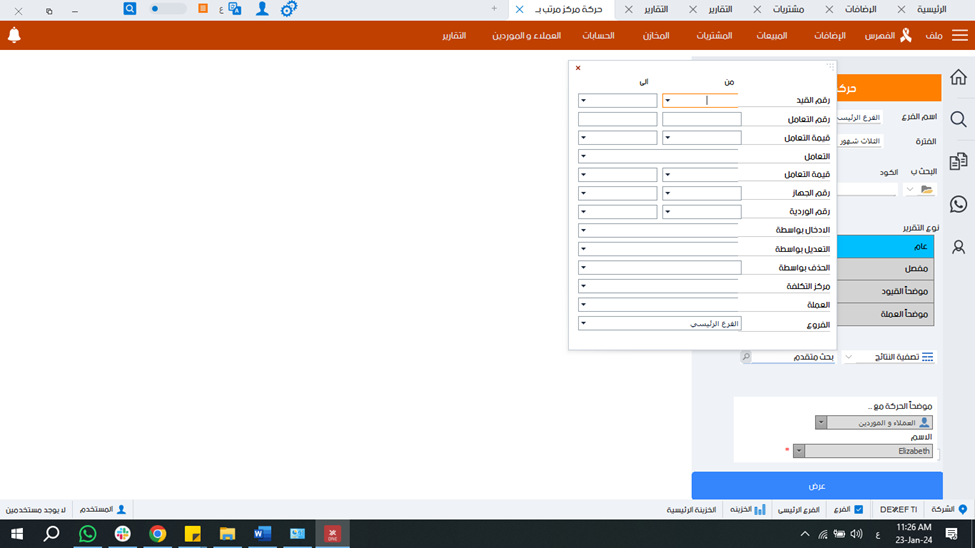

حركة مركز التكلفة المرتب بـ :

هو تقرير يلخص جميع العمليات على مركز التكلفة، مصنفة كدائنة أو مدينة، ويظهر رصيد المركز. يتيح التقرير فهمًا شاملاً للحركات، مع توضيح حالة المركز ورصيده، ويتم ترتيب العمليات تلقائيًا بحسب التواريخ. بالإضافة للترتيب الافتراضي، يقدم التقرير خيارات لترتيب البيانات بواسطة مستويات مختلفة، مثل رقم الفاتورة ومعايير إضافية مثل المستخدم ونوع التعامل، مما يساعد في تحليل البيانات بطرق متعددة لاتخاذ قرارات فعّالة ومستنيرة.

-

“حركة مركز التكلفة مع”:

هو تقرير يُعد لتوثيق وتحليل جميع التعاملات على مركز التكلفة. يُصنف كل تحويلة كدائنة أو مدينة ويُظهر رصيد المركز. يُستخدم لتوضيح الحركات على المركز مع إظهار حالته ورصيده. يتم ترتيب العمليات افتراضيًا بحسب التاريخ، ويمكن اختيار طرق أخرى للترتيب , ما يميز هذا التقرير بإمكانية تحديد وتصفية حركات مركز التكلفة بوسائل متعددة، مثل تصفية حسب التعامل الفردي أو العمليات المحذوفة والمعدلة. يساعد في فهم دقيق للحركات واتخاذ قرارات دقيقة وفعّالة بناءً على المعايير المحددة.

-

اجمالى تعاملات مركز :

تقرير يتم من خلاله تجميع تعاملات مركز التكلفه وعمل تجميع لقيمها في المده المحدده بناء على طريقه تجميع او مده تجميع اما أسبوعيا او يوميا او شهريا او سنويا

-

اجمالى تعاملات مركز مرتبه ب :

هو تقرير يتم من خلاله تجميع تعاملات مركز التكلفه وعمل تجميع لقيمها في المده المحدده بناء على طريقه تجميع او مده تجميع اما أسبوعيا او يوميا او شهريا او سنويا ويضاف عليه امكانيه ترتيب النتائج عن طريق 3 طرق هي المستخدمين ونوع التعامل والعمله .

-

اجمالى تعاملات مركز مع :

عباره عن تقرير يتم خلاله تجميع تعاملات مركز التكلفه وعمل تجميع لقيمها في المده المحدده بناء على طريقه تجميع او مده تجميع اما أسبوعيا او يوميا او شهريا او سنويا مع اضافه خاصيه جديده في التقرير وهى عباره عن فلتره التعاملات عن طريق عده فلاتر واختيارات منها (التعامل-المستخدم-حساب الاستاذ-الضريبه-الخزنه-البنك-الفيزا-العمل )وغيرها .

-

ملف مركز التكلفه :

هو رسم بيانى وتوضيحى للتفاصيل الخاصه بكل مركز تكلفه وذلك لتوضيح المخطط الزمنى الخاص بمركز التكلفه مع اظهار وتوضيح التعاملات ومقدار الصرف والايراد على المركز ضمن خط زمنى واضح

و يمكن عرض تلك التقارير باكثر من شكل : عام , مفصل , موضحا القيود , موضحا العملة .

كما هو موضح ادناه .

كما يمكنك الحصول علي المزيد من طرق البحث من خلال الخيارات :

تغيير الترتيب , تصفية النتائج, بحث متقدم

في ختام هذا المقال، نستطيع التأكيد على أهمية مراكز التكلفة كأداة أساسية لإدارة التكاليف في الشركات والمؤسسات. فهي توفر للإدارة رؤية دقيقة حول كيفية استخدام الموارد وتحليل الأداء المالي على مستوى مختلف الأقسام والأنشطة. .

إذا كنت ترغب في اكتشاف المزيد من التفاصيل حول مراكز التكلفة , يمكنك الآن الانضمام إلينا أو التواصل معنا .