هل تعلم أنه وفقًا للإحصائيات، يفشل حوالي 50٪ من الشركات الناشئة في البقاء لأكثر من خمس سنوات؟

يعتبر فهم الفرق بين الإيرادات والمصروفات أمرًا أساسيًا لضمان استدامة أي مشروع أو منظمة.

فالإيرادات ببساطة هي الأموال التي يجنيها الفرد أو المؤسسة من بيع السلع أو الخدمات التي تقدمها.

بينما تعرف المصروفات على أنها النفقات أو الأموال التي ينفقها الفرد أو المؤسسة على السلع والخدمات والنفقات الأخرى لتشغيل الأعمال.

وتختلف الإيرادات عن المصروفات في العديد من الجوانب , في هذا المقال سوف نتناول العديد من الجوانب الخاصه بالايرادات و المصروفات.

تجد في هذا المقال

ما هي الايرادات ؟

تمثل الأموال التي يحصل عليها عملك أو الدخل الذي يتلقاه من مصادر مختلفة،

بينما تشير النفقات إلى المبالغ المالية التي ينفقها عملك لتغطية التكاليف والمصروفات المختلفة.

صافي الدخل عمومًا يعرف بالفارق بين إجمالي الدخل وإجمالي التكاليف أو المصروفات. وإذا كان هذا الرقم إيجابيًا، فإن عملك يحقق ربحًا، في حين أنه إذا كان سالبًا، فإن عملك يتكبد خسائر.

الفرق بين الدخل و النفقات .

الدخل يعبر عن الأموال التي تدخل إلى عملك، بينما تمثل النفقات جميع الفواتير التي يتعين عليك دفعها.

دعونا نستكشف الدخل في المحاسبة:

الدخل هو الناتج المالي الذي يتحقق للعمل من خلال بيع البضائع أو تقديم الخدمات، سواء كانت هذه الأنشطة مؤقتة أو دائمة. يشمل ذلك أي نشاط يهدف إلى جلب الأموال وتحقيق الإيرادات.

يمكن أن يكون الدخل مشتقًا من أنشطة ثابتة مثل متاجر البيع بالتجزئة أو المصانع التي تنتج السلع، ويمكن أن يأتي أيضًا من أنشطة غير منتظمة مثل بيع الأصول الثابتة التي لم تعد مطلوبة أو تصفية الاستثمارات.

يعتبر الدخل عادةً من العناصر المحددة بالتفصيل في بيان مالي يعرف بـ “بيان الدخل”.

في هذا المقال ، يتم فصل الدخل غالبًا إلى عدة فئات، بما في ذلك الإيرادات التشغيلية التي تأتي من النشاط التجاري الأساسي،

والإيرادات غير التشغيلية من مصادر مثل الفوائد والإيجارات، والأرباح من بيع الأصول غير العادية.

إذا كنت تتابع أداء العمل أو تفكر في الاستثمار، فمن المهم التمييز بين هذه المصادر لفهم كيفية توليد الدخل وتوزيعه.

فهم مصروفات المحاسبة .

أمر حيوي لكل مالك عمل ومستثمر. يدرك الممولون أهمية إدارة التكاليف بشكل صحيح، حيث تساهم في تهدئة المخاوف المالية للدائنين وضمان قدرة الشركة على السداد.

تشمل المصروفات مجموعة متنوعة من النفقات، بدءًا من الرواتب واللوازم المكتبية إلى تكاليف الشحن والغرامات التنظيمية وتكلفة البضائع المباعة.

بالإضافة إلى المصروفات المباشرة المرتبطة بالعمليات اليومية، مثل تكلفة البضائع والأجور،

هناك نفقات متكررة مثل الإيجار والفوائد على القروض، بالإضافة إلى التكاليف الواحدة مثل الخسائر على الاستثمارات. بعض التكاليف، مثل الاستهلاك والاستهلاك التسطيحي والاستنزاف،

لا تتضمن دفعات نقدية مباشرة، وتعتبر أدوات محاسبية توزع تكاليف الأصول على مدى حياتها الافتراضية بدلاً من تسجيلها كمصروفات في نفس العام.

الإنفاق مقابل المصروف .

في المجال المالي، يستخدم مصطلح الإنفاق والمصروف بشكل متبادل في بعض الأحيان، على الرغم من وجود اختلاف طفيف في معانيهما.

يعنى الإنفاق بالتدفق النقدي الفعلي، مثل شراء سلعة أو دفع مبلغ مالي مقابل خدمة، بينما يشير المصروف إلى التكلفة التي قد لا يتم دفعها كلها مقدمًا.

يمكن أن تشمل المصروفات الطويلة الأمد، مثل الرهن العقاري أو دفعات الإيجار، تكاليف متعددة تمتد عبر فترة زمنية معينة.

الدخل مقابل المصروفات .

بيان الدخل يمثل تقريرًا يعكس الوضعية المالية للشركة من حيث الجوانب الربحية والمصروفات التشغيلية.

يعتبر الدخل والمصروفات جوانب متميزة في هذا السياق، ولكنهما مترابطان في بيان الدخل الشركي.

إذا كنت تدير عملاً، فإن تحليل بيان الدخل يمكن أن يساعدك في فهم تطورات العمل التشغيلية، ويمكنك استخدام هذه المعرفة لتقييم استراتيجيات التسويق والمبيعات،

وتحسين التكتيكات العملية، وإدارة المصروفات بشكل فعال، بالإضافة إلى توجيهاتك في تسمية المنتجات وتنظيم التمويل.

للمزيد عن الإيرادات يمكنك متابعة المقال التالي : دليل شامل عن الإيرادات

الفرق بين الايرادات والمصروفات خلال فترة المحاسبة .

“صافي الدخل أو الخسارة يمثل الفارق بين إيرادات الشركة ونفقاتها خلال فترة محاسبية معينة، سواء كانت شهرية أو ربع سنوية أو سنوية.

ومع أن الإطار الزمني يمكن أن يختلف، إلا أن استخدام مثل هذه المقاييس شائع في العمل المحاسبي والمالي.

إذا كنت صاحب عمل، فإن التفكير في مسائل الدخل والتكلفة يمكن أن يساعدك في تحديد العوامل التي تؤثر في أداء عملك وكيفية تحسينه.

يمكنك من خلاله فهم ما الذي يعمل بشكل جيد من وجهة نظر التشغيل، وكيف يمكن لتقليل النفقات وزيادة الإيرادات أن يسهم في تحسين صافي الدخل مع مرور الوقت.”

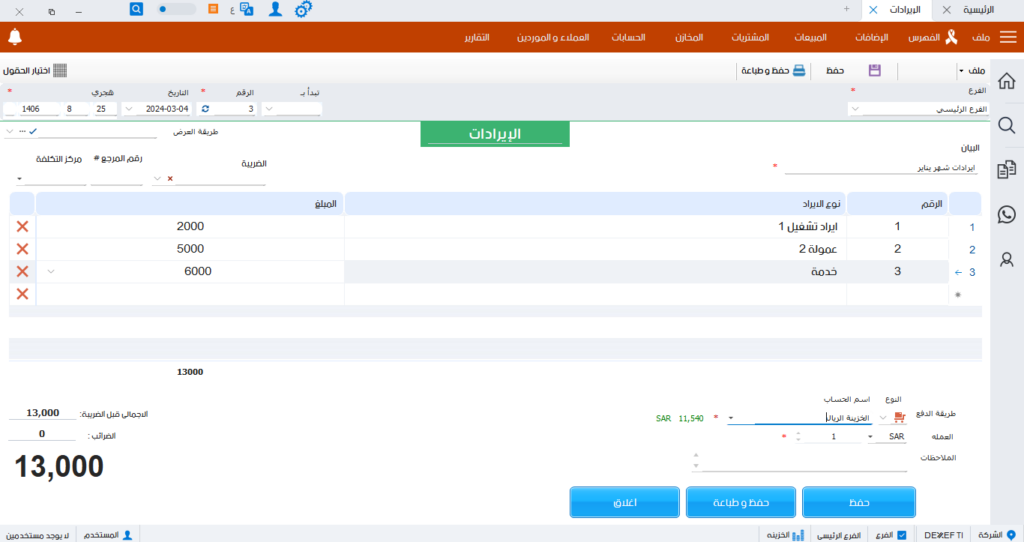

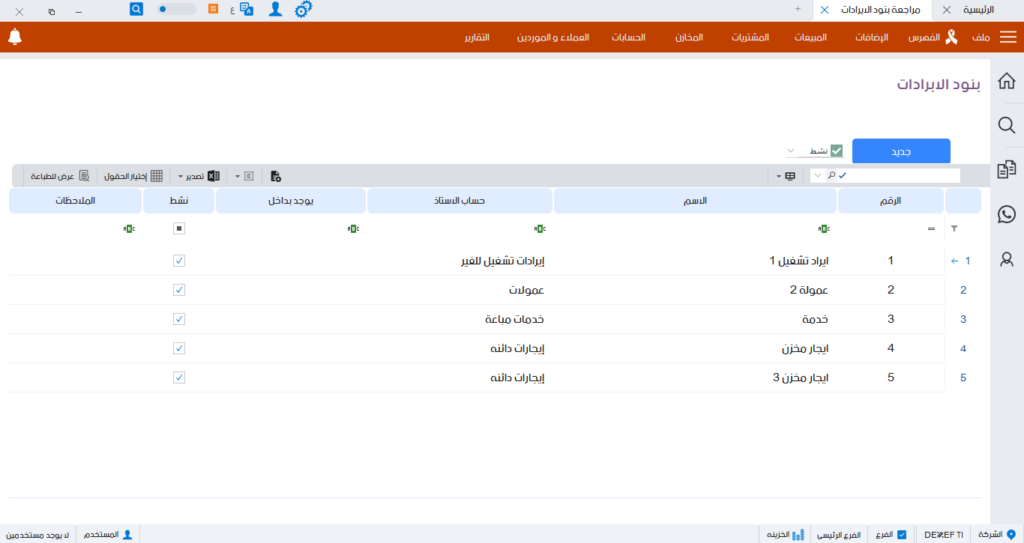

بنود الإيرادات .

النظر في بنود الإيرادات يعتبر أمرًا حيويًا بالنسبة لرجل الأعمال، حيث يساهم في توجيه النقاش حول الربحية ونمو المبيعات واستراتيجيات التسويق والميزة التنافسية. يتيح هذا الاهتمام بالمواضيع الأربعة زيادة الإيرادات، سواء كان ذلك من خلال بيع البضائع أو تقديم الخدمات.

وباعتماد الصناعة، يمكن للشركة أيضًا تحقيق العائد من الاستثمار في الأسواق المالية، مثل بورصة نيويورك وبورصة شيكاغو التجارية وناسداك. في هذه الأسواق، تمكن الشركة من الشراء والبيع في منتجات مثل الأسهم والسندات والخيارات والعقود الآجلة.

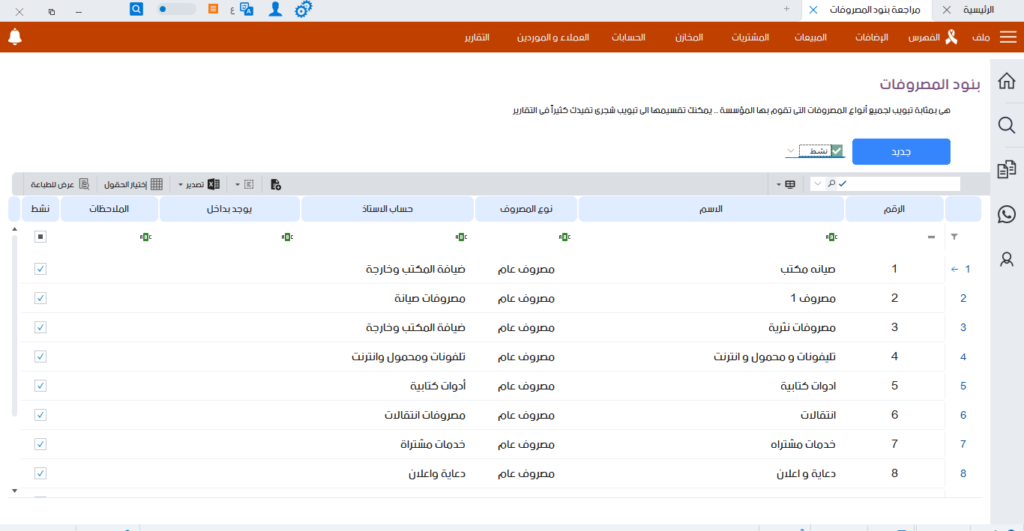

المصروفات .

“في حال كنت صاحب عمل، فإن استعراض المصروفات بانتظام يساعدك في تحديد العناصر التي قد تسبب في تدهور الوضع المالي لعملك. بمعنى آخر، يمكنك تحليل كل حساب بدقة لتحديد العوامل التي تؤدي إلى الخسائر.

لتبسيط ، يقسم مديرو التمويل المصروفات إلى فئتين رئيسيتين: المصروفات المادية – التي تعرف أيضًا بتكلفة المبيعات أو تكلفة البضائع المباعة – وتكاليف التشغيل. تشمل المصروفات المادية مجموعة واسعة من النفقات، بدءًا من التسويق والترفيه الأعمال إلى تكاليف الشحن والرسوم القانونية والتأمين والإيجار.”

الفرق بين الايرادات والمصروفات .

“الفارق بين بنود الإيرادات والمصروفات يُعتبر عنصرًا رئيسيًا في إدارة الربحية. يمكن للشركات التي تواجه نتائج تشغيلية سلبية مواجهة صعوبات في المستقبل، خاصة إذا لم يتخذ أصحاب الشركات إجراءات فعالة لتصحيح المسار والسيطرة على التكاليف عند الضرورة.

يمكن تصور ذلك كمعادلة ميزانية بسيطة: كلما قلت النقدية التي تولدها الشركة مع مرور الوقت، كلما قلت القدرة على الإنفاق على جذب العملاء والاستثمار في المستقبل.”

دائرة الربح الافتراضية .

“صاحب الشركة يطبق سياسات شاملة لضمان نمو المبيعات وتوسيع حصة السوق في المستقبل. تتضمن هذه السياسات إجراءات لتسجيل البيانات التجارية بدقة وتصحيح الأخطاء الإدارية، بالإضافة إلى نشر البيانات المالية وفقاً للقوانين المعمول بها.

تشمل الإجراءات التي تغطي الإيرادات والمصروفات، وكذلك الأصول والمطالبات، مساهمتها في إنشاء دائرة ربحية وسيولة افتراضية للشركة. تمكن هذه الدائرة النشاطات التشغيلية من توليد الأموال خلال فترات الاقتصاد القوي وتقليل الخسائر في الأوقات الاقتصادية الصعبة.”

الفرق بين الدخل الصافي والدخل المحاسبي قبل الضرائب .

الفارق بين الدخل الصاف والربحية المحاسبية قبل الضرائب يكمن في الدين الضريبي، والذي يشير إلى الأموال التي يجب على الشركة دفعها إلى السلطات الضريبية مرة كل ربع سنوي أو سنويًا. فهم التفاصيل الدقيقة للضرائب على الدخل والأعمال يتطلب المعرفة بمفاهيم الإيرادات والمصروفات والنتائج الصافية.

الدخل المحاسبي قبل الضرائب

لحساب الدخل المحاسبي قبل الضرائب، يتم طرح إجمالي العائدات من إجمالي المصروفات. يتألف العائد من المبيعات، والأرباح من الاستثمارات، ومستردات البائعين. أما المصروفات فقد تكون تشغيلية أو غير تشغيلية. على سبيل المثال، يُعتبر الخسارة التي تتكبدها الشركة بعد تغيير إجراءاتها المحاسبية مثالًا على مصروف غير تشغيلي. أما المصروفات التشغيلية، فتشمل التأمين والاستهلاك والغرامات التنظيمية وتكاليف تعويض العمال والفوائد والإعلانات. يمكن استخدام مصطلح “الدخل قبل الضرائب” بدلاً من “الدخل الخاضع للضريبة” في قاموس المصطلحات المالية.