مراكز التكلفة تعد أساس حجر الزاوية لنظام إدارة التكاليف في الشركات، حيث تساعد في تفصيل التكاليف على مستوى أدق، وبناء نظرة شاملة حول كيفية تكوين تكلفة إنتاج المنتجات أو تقديم الخدمات وتعتبر شجرة مراكز التكلفة بمثابة هيكل تنظيمي يمكن أن يكون فعالاً للغاية للعديد من المجالات ، حيث يمكنها فحص وتحليل توزيع التكاليف في الأقسام والأنشطة المختلفة.

تجد في هذا المقال

ما هي مراكز التكلفة ؟

مراكز التكلفة هي الأقسام أو الأدوار التي تتطلب الكثير من الموارد المالية دون أن تحقق عائدًا مباشرًا. وعادةً ما تكون هذه الأدوار إدارية أو تقديم خدمات ودعم. لا يمكن التخلي عن هذه الوظائف بهدف تقليل التكاليف، لأنها ضرورية لسير عمل المنظمة بسلاسة.

يمكن أن تكون مراكز التكلفة أدوار فردية، مثل عمال النظافة أو موظفي الموارد البشرية، أو أقسام كاملة، مثل أقسام تكنولوجيا المعلومات أو أقسام الضمان. يختلف حجم مركز التكلفة وعددها تبعًا لحجم الشركة والصناعة.

يتم سرد مراكز التكلفة كوحدات منفصلة في الشركة بحيث يمكن مراقبة الموارد التي يستخدمونها بسهولة. يتحمل المديرون مسؤولية ضمان تشغيل المراكز بكفاءة والبقاء ضمن الميزانية

أنواع مراكز التكلفة .

يمكن للشركات أن تختار تقسيم مراكز التكلفة بالطريقة التي تختارها، حيث أن الهدف النهائي لمركز التكلفة هو عزل المعلومات لجمع البيانات الداخلية والإبلاغ عنها بشكل أفضل. إليك عدة أنواع شائعة من مراكز التكلفة مع أمثلة على كل منها :

مركز تكلفة الشخصي.

مركز تكلفة الشخصي يتعامل مع شخص معين أو مجموعة من الأشخاص. أمثلة على ذلك تشمل مديري المبيعات ومديري التوظيف وما إلى ذلك .

مركز تكلفة الإنتاج.

تندرج مراكز التكلفة المتعلقة مباشرة بقسم الإنتاج أو التي تساعد في أنشطة الإنتاج تحت هذا الفئة.

مركز تكلفة الخدمة.

تقدم مراكز التكلفة مثل هذه خدمات لمركز الإنتاج. بعض مراكز التكلفة مثل هذه هي قسم المشتريات وقسم مراقبة الجودة وقسم الخدمات اللوجستية

وبالإضافة إلى ذلك ، يمكنهم أيضًا تقديم خدمة لمراكز تكلفة الخدمة الأخرى أيضًا. على سبيل المثال ، يقدم قسم الصيانة خدمات للشركة بأكملها – كل من مراكز تكلفة الإنتاج ومراكز تكلفة الخدمة.

مركز تكلفة التشغيل.

تهتم مراكز التكلفة مثل هذه بالأشخاص أو الآلات المشاركة في أنشطة مماثلة.

مركز تكلفة العمليات.

مركز تكلفة العملية يعتبر جزءًا مهمًا من نظام إدارة التكاليف في الشركات. يركز هذا المركز على تكاليف محددة تتعلق بعمليات أو أنشطة معينة داخل المؤسسة. تهدف هذه الفئة من مراكز التكلفة إلى تحليل وتتبع تكاليف تلك العمليات بشكل دقيق.

إليك بعض العناصر التي قد تكون جزءًا من مركز تكلفة العملية:

- تكلفة المواد الخام: يشمل تكلفة المواد اللازمة لإجراء العمليات الخاصة بالعملية المحددة.

- تكلفة العمالة المباشرة:تتعلق بتكاليف أجور العمال المشاركين بشكل مباشر في العمليات.

- تكلفة الطاقة والإمداد بالمياه:تتضمن تكلفة استهلاك الطاقة والمياه المستخدمة خلال تنفيذ العمليات.

- تكلفة التشغيل والصيانة:تتعلق بتكاليف تشغيل الآلات والمعدات والصيانة الروتينية.

- تكلفة الإنتاج المباشر:تشمل تكلفة الإنتاج المرتبطة بالعمليات الخاصة.

- تكلفة التخزين والتوزيع:تتعلق بتكاليف تخزين وتوزيع المنتجات المنتجة من خلال هذه العمليات.

- تكلفة الجودة ومراقبة الجودة:تشمل تكاليف ضمان الجودة وفحص الجودة خلال مراحل العمليات.

- تكلفة الإدارة المباشرة للعملية:تتعلق بتكاليف الإدارة المباشرة للعمليات والأنشطة المتعلقة بها.

- تكاليف تحسين العمليات:تشمل تكاليف المشاريع والبرامج التي تهدف إلى تحسين كفاءة وفعالية العمليات.

مركز تكلفة العملية يمكن إدارة الشركة من تحليل كل عملية بشكل مستقل وتحديد نقاط القوة والضعف، مما يسهم في اتخاذ قرارات استراتيجية لتحسين الأداء وتحقيق التكاليف الأمثل.

أمثلة على اقسام شجرة مراكز التكلفة

مراكز التكلفة في المؤسسة تشمل الأقسام أو الأنشطة التي تدير العمليات الأساسية اللازمة لتشغيل المؤسسة، بغض النظر عن توليد الإيرادات. وتعتبر هذه الأقسام بمثابة تكلفة للشركة، ولكنها تسهم بشكل غير مباشر في تحقيق الإيرادات. على سبيل المثال، تشمل مراكز التكلفة في الشركة القانونية، والمحاسبة، والبحث والتطوير، والإعلان، والتسويق، وخدمة العملاء

يمكن أن تختلف مراكز التكلفة اعتمادًا على نوع المنظمة والصناعة. فيما يلي بعض الأمثلة الشائعة لمراكز التكلفة:

قسم الإدارة: يتولى هذا القسم المهام الإدارية مثل الموارد البشرية والمالية وإدارة المرافق.

قسم التسويق: مسؤول عن تعزيز المنتجات أو الخدمات وإجراء أبحاث السوق.

وحدة التصنيع: مسؤولة عن إنتاج السلع أو تجميع المنتجات.

البحث والتطوير: مشارك في تطوير أفكار مبتكرة أو عمليات أو تقنيات.

قسم تكنولوجيا المعلومات: يدعم ويحافظ على بنية تكنولوجيا الشركة.

من خلال تعيين مراكز التكلفة، يمكن للمنظمات الحصول على فهم واضح لكيفية إسهام كل قسم في النفقات الإجمالية واتخاذ قرارات مستنيرة لتحسين توزيع الموارد وتبسيط العمليات وفي النهاية تحسين الأداء المالي.

فهم مراكز التكلفة وتأثيرها على إدارة الأمور المالية أمر حيوي بالنسبة للشركات التي تسعى لتحقيق كفاءة تشغيلية ونجاح مالي. من خلال إدارة مراكز التكلفة بفعالية، يمكن للمنظمات تخصيص الموارد بحكمة والحصول على ميزة في السوق التنافسية اليوم.

للمزيد عن مراكز التكلفة يمكنك متابعة دليل شامل عن مراكز التكلفة: أهميتها وأنواعها وأمثلة عليها وقيودها و المزيد .

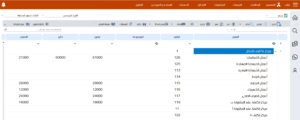

نموذج شجرة مراكز التكلفة .

نموذج توضيحي لشجرة مراكز تكلفة لمصنع. يمكنك تعديلها وتكييفها حسب احتياجات وخصائص نشاط الشركة: في هذا النموذج، يتم تصنيف مراكز التكلفة بطريقة تفصيلية لمصنع يعمل في مجال المقاولات والإنتاج الصناعي.

إليك وصفًا لبعض هذه المراكز

مركز تكلفة الإنتاج .

– يشمل تكلفة عقد المقاولة حيث يتم تقسيمها إلى أعمال محددة مثل الأساسات، الخرسانة المسلحة، الدهانات، وغيرها.

– تُسجل التكاليف المرتبطة بكل عقد منفصلة.

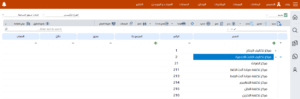

مركز تكلفة الآلات الخدمية .

– يتم تقسيمه إلى مركز الصيانة والدراسات والتصاميم والنقل والتخزين.

– يتيح هذا المركز تسجيل تكاليف صيانة الآلات، وتكلفة الدراسات والتصاميم، وتكاليف النقل والتخزين.

الخدمات التسويقية في شجرة مراكز التكلفة :

– يشمل تكلفة الإعلانات على التليفزيون والراديو ومحركات البحث ووسائل التواصل الاجتماعي.

يسجل تكلفة عمولات المندوبين.

مركز الخدمات الإدارية والمالية في شجرة مراكز التكلفة:

– يتم تقسيمه إلى أقسام مختلفة مثل مجلس الإدارة والموارد البشرية والشؤون المالية.

– يتيح هذا المركز تسجيل تكاليف الحسابات العامة والمراجعة الداخلية والتحصيل والمتابعة.

مركز العمليات الرأسمالية في شجرة مراكز التكلفة :

– يتم تقسيمه إلى أقسام تتعلق بإقامة ورش الخدمات الإنتاجية، مثل ورشة نجارة وورشة الحديد.

– هذا المركز يسجل تكاليف إقامة وصيانة ورش الإنتاج.

توزيع المصاريف على مراكز التكلفة .

شجرة مراكز التكلفة تعتبر كدليل شامل يستخدم لتنظيم وتحليل مصادر التكاليف داخل المنشأة. في حين أن التكاليف المباشرة تكون واضحة وسهلة التحديد من حيث تحديد مصادرها، تبرز أهمية توزيع المصاريف عند التعامل مع التكاليف غير المباشرة. يقع التحدي في تحليل مصادر هذه التكاليف وتوزيعها بشكل فعّال، وهو ما سنقوم بتوضيحه في الفقرات التالية.

في بداية الأمر، يُفهم مفهوم شجرة مراكز التكلفة بأنها تمثل هيكلًا تنظيميًا يقسم المنشأة إلى وحدات فرعية محددة تُعرف باسم مراكز التكلفة. يكون ترتيب هذه المراكز هرميًا، حيث تشكل الطبقة العليا الأقسام أو الإدارات الكبرى، بينما تتفرع الفروع الداخلية إلى مستويات أدق.

ومن ثم، تكمن أهمية توزيع المصاريف في التركيز على التكاليف غير المباشرة التي قد تكون تحتاج إلى تحليل مكثف وفحص دقيق. يتم ذلك بفصل هذه التكاليف إلى وحدات فرعية دقيقة تابعة لمراكز التكلفة المختلفة.

لتحقيق هذا الهدف، يمكننا الاعتماد على مجموعة من الخطوات الفعّالة. على سبيل المثال،

يمكن تحديد أسس توزيع المصاريف بناءً على حجم الأعمال المنفذة أو استخدام نسب مئوية محددة تعكس العلاقة بين المصروفات والأنشطة المختلفة.

يظهر أن توزيع المصاريف بشكل صحيح على شجرة مراكز التكلفة يسهم بشكل فعّال في فهم وتحليل تكاليف المشروعات بشكل أدق وإدارة الموارد بكفاءة. هذا التنظيم الهرمي يسهم في تحقيق التوازن بين تحديد المصروفات وفحصها بشكل شامل، مما يُسهم في نجاح المشاريع وتحسين أداء المنشأة.

ما هي انسب الطرق لتوزيع المصاريف العامة ؟

توزيع المصاريف يعد عملية حيوية في إدارة التكاليف، حيث يتم تقسيم المصاريف العامة والإدارية على مراكز التكلفة أو المشاريع أو الأنشطة المختلفة في الشركة. تعتبر هذه العملية جزءًا أساسيًا من استراتيجية إدارة التكاليف واتخاذ القرارات.

في هذا المقال، يمكننا استخدام عدة طرق لتوزيع المصاريف، ولكن يتطلب الأمر اختيار الطريقة المناسبة التي تعكس بشكل أفضل العلاقة بين المصاريف والمراكز أو المشاريع أو الأنشطة التي تستفيد منها. يُعتبر الاختيار الصائب للأساس الذي يستند إليه توزيع المصاريف أمرًا حيويًا لتحقيق توازن فعّال بين الدقة في التكاليف والتفصيل الفعّال.

إليك بعض الطرق الشائعة:

توزيع بناءً على الإيرادات:

يتمثل هذا الأسلوب في توزيع المصاريف العامة بناءً على نسبة مئوية من الإيرادات التي تولدها كل مركز تكلفة أو مشروع. يكون للمشروعات ذات الإيرادات العالية نسبة أكبر من تلك المصاريف.

توزيع بناءً على ساعات العمل أو التكلفة الاستثمارية:

يتم توزيع المصاريف العامة على مراكز التكلفة استنادًا إلى عدد ساعات العمل أو حجم التكلفة الاستثمارية لكل مركز. يعتبر هذا الأسلوب مناسبًا للمشروعات التي تتطلب تكلفة إضافية نتيجة لزيادة الوقت أو الاستثمار.

توزيع بناءً على حجم الإنتاج:

يقوم هذا الأسلوب بتوزيع المصاريف العامة بناءً على حجم الإنتاج أو حجم الأنشطة. يستخدم هذا الأسلوب في المشروعات التي يمكن قياس نشاطها بناءً على مقياس الإنتاج.

توزيع بناءً على عدد الموظفين:

يقوم بتوزيع المصاريف العامة باستخدام عدد الموظفين في كل مركز تكلفة أو مشروع. يعتبر هذا الأسلوب مناسبًا في الحالات التي تعتمد على القوى العاملة بشكل رئيسي.

توزيع بناءً على مؤشرات مخصصة:

يمكن تحديد مؤشرات مخصصة تعكس العلاقة بين المصروفات العامة وأداء كل مركز تكلفة أو مشروع، ويتم توزيع المصاريف استنادًا إلى تلك المؤشرات.

عند اختيار الأسلوب المناسب، يجب أن يأخذ القرار بعين اعتبار طبيعة النشاط وهيكل التكلفة لديك، وكذلك الهدف من توزيع المصاريف والمعلومات المتاحة

توزيع التكلفة الخدمية: استراتيجيات فعّالة للتحكم في التكاليف

توزيع التكلفة الخدمية يعد تحديًا استراتيجيًا حيويًا للشركات، حيث يتعين عليها التحكم بتكاليفها بشكل دقيق وفعّال. يتطلب ذلك فهماً عميقًا للتكاليف المختلفة المترتبة على الخدمات المقدمة، واستخدام استراتيجيات فعّالة لتوزيع هذه التكاليف بين المشاريع أو الأقسام بشكل مناسب. في هذا المقال، سنستعرض بعض الطرق الرئيسية لتوزيع التكلفة الخدمية

. توزيع بناءً على حجم الاستهلاك:

في هذه الاستراتيجية، يتم توزيع التكلفة الخدمية استنادًا إلى حجم الاستهلاك الفعلي للخدمة. على سبيل المثال، إذا كانت الخدمة تتسبب في استهلاك موارد محددة، يمكن توزيع التكلفة استنادًا إلى حجم استهلاك تلك الموارد من قبل كل مشروع أو قسم.

. توزيع بناءً على الإيرادات المتوقعة:

يعتمد هذا النهج على توزيع التكلفة بناءً على الإيرادات المتوقعة من كل مشروع أو قسم. هذا الطريقة مفضلة في الحالات التي يكون للإيرادات علاقة مباشرة بتقديم الخدمة، مما يعكس العبء المالي الفعلي لكل مشروع.

. توزيع بناءً على عدد المستفيدين:

في هذا السياق، يتم توزيع التكلفة بناءً على عدد المستفيدين أو المستخدمين للخدمة. هذا النهج مفضل في حالات تكون فيها التكاليف مرتبطة بالعدد الفعلي للأفراد الذين يستفيدون من الخدمة.

. توزيع بناءً على مؤشرات الأداء:

تعتمد هذه الطريقة على استخدام مؤشرات الأداء لتحديد نسب التكاليف. يمكن أن يكون ذلك مستندًا إلى كفاءة استخدام الموارد أو جودة الخدمة المقدمة.