شجرة الحسابات هي أداة فعالة تستخدم لتنظيم العلاقات الرياضية والبيانات المالية.

تقوم شجرة الحسابات بتقسيم العمليات الحسابية إلى عناصر أساسية و اخري فرعية، مما يسهل فهمها وتحليلها، ويجعل العمليات الحسابية المعقدة أكثر تنظيماً وسهولة.

في هذا المقال سوف نتعرف اهمية شجرة الحسابات و مكوناتها و كيفية اعداد شجره الحسابات .

تجد في هذا المقال

ما هي شجرة الحسابات ؟

هي هيكل تنظيمي هرمي يستخدم في المحاسبة لتصنيف وترتيب الحسابات المالية. يتمثل التنظيم في تقسيم الحسابات إلى فئات رئيسية، مثل الأصول والخصوم، ثم تفصيلها إلى مستويات فرعية. يستخدم نظام ترقيم لتحديد موقع كل حساب في الهيكل. تساعد على تنظيم البيانات المالية بشكل منظم ومفهوم، مما يسهل عمليات التسجيل وإعداد التقارير المالية.

ويبدأ نظام الترقيم بحسابات المركز المالي ثم حسابات قائمة الدخل على النحو التالي:

- الأصول

- الخصوم

- حقوق الملكية

- الإيرادات

- المصروفات

ما هي اهمية شجرة الحسابات ؟

تظهر اهمية شجرة الحسابات في العديد من الامور. على سبيل المثال، تظهر مرونة كبيرة في إدارة الحسابات، حيث يمكن إجراء التعديلات والإضافات بسهولة دون تأثير على هيكل الحسابات الرئيسي.

بالإضافة إلى ذلك، يسهل التصميم الهرمي لها في تنظيم البيانات المالية بشكل منظم، مما يسهل فهمها واستخدامها.

كما انه يوفر الوصول للمستخدمين إلى البيانات المالية بشكل دقيق , ويقلل من الجهد و الوقت اللازم لإجراء عمليات التسجيل والتحديث في النظام المحاسبي.

ومن جهة أخرى، يوفر تنظيم جيد للحسابات دعمًا قويًا لعمليات اتخاذ القرار، حيث يمكن للإدارة الاعتماد على البيانات المحاسبية بشكل فعّال في التخطيط المالي واتخاذ القرارات الاستراتيجية.

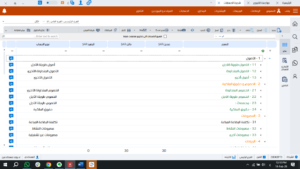

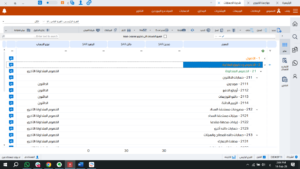

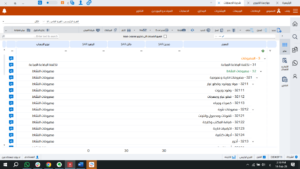

الحسابات الرئيسية في شجرة الحسابات.

يتم إعداد دليل الحسابات على مستويات متعددة، حيث تشكل حسابات المستوى الأول – وهي الأصول، الخصوم، حقوق الملكية، الإيرادات، والمصروفات – الركيزة الأساسية لشجرة الحسابات. يتم ترقيم هذه الحسابات بترتيب هرمي، حيث يبدأ الترقيم عادةً بحسابات المركز المالي ويتبعها حسابات قائمة الدخل.ويختلف دليل الحسابات من شركة إلى أخرى بناءً على نوع الأنشطة والحسابات المستخدمة في كل شركة، حيث تعكس الحسابات طبيعة النشاط. وبما أن الحسابات تعكس المعاملات التي تجريها المنشأة، فإن اختلاف الشجرة بين المنشآت يكون غالبًا ملحوظًا في المستويات الأدنى من دليل الحسابات

كيف يتم اعداد الشجرة؟

يتم إعداد الشجرة في عدة خطوات وهي عملية مهمة في تحليل البيانات وتعلم الآلة. إليك خطوات عامة لإعداد الشجرة:

- جمع البيانات: يتم جمع مجموعة من البيانات التي تحتوي على المتغيرات المختلفة التي تريد تحليلها.

- تنظيف البيانات : يتم التحقق من البيانات للتأكد من أنها كاملة وصحيحة ومناسبة للتحليل. يمكن أن تشمل هذه الخطوة إزالة القيم المفقودة أو المتطرفة أو التي قد تؤثر سلبًا على جودة التحليل.

- تقسيم البيانات: يتم تقسيم مجموعة البيانات إلى مجموعة تدريب ومجموعة اختبار. تُستخدم مجموعة التدريب لتدريب الشجرة، بينما تُستخدم مجموعة الاختبار لاختبار أداء الشجرة بعد التدريب.

- اختيار المتغيرات: يتم اختيار المتغيرات التي سيتم استخدامها في بناء الشجرة. يعتمد هذا على الهدف من التحليل وطبيعة البيانات.

- بناء الشجرة: تبدأ عملية بناء الشجرة باختيار المتغير الذي يوفر أفضل تقسيم للبيانات. يتم ذلك عن طريق مقارنة قيم المتغيرات واختيار الذي يقسم البيانات بشكل أمثل.

- تكرار العملية : يتم تكرار هذه العملية لكل فرع من الشجرة حتى يتم تصنيف جميع البيانات بشكل دقيق.

- تقييم الشجرة: يتم تقييم أداء الشجرة باستخدام مجموعة الاختبار للتحقق من مدى دقة تصنيفها وأداءها بشكل عام.

بعد إكمال هذه الخطوات، يكون لديك شجرة جاهزة للاستخدام في تحليل البيانات أو التصنيف.

الاخطاء التي قد تواجهك اثناء اعداد شجره الحسابات .

عملية إعداد شجرة الحسابات يمكن أن تكون معقدة، وقد تحدث العديد من الأخطاء أثناء هذه العملية.

و يمكن أن تشمل هذه الأخطاء الفشل في تحديثها بانتظام، وعدم تصنيف الحسابات بشكل صحيح، والفشل في توفير مستوى كافي من التفصيل في البيانات المالية.

و من الضروري التركيز على الدقة والتفصيل لتجنب هذه الأخطاء وضمان أن يكون لدى المحاسبين نظام حسابات فعال ودقيق.

بالإضافة إلى ذلك، يجب مراعاة الجوانب العملية لتحقيق أهداف الدقة والتفصيل في العملية المحاسبية. ومع ذلك، يتعين علينا أيضًا مراعاة السياق الشامل لضمان التوازن بين الدقة والكفاءة في إعداد شجرة الحسابات

في الختام، يظهر أن شجرة الحسابات ليست مجرد أداة محاسبية بل عامل رئيسي يمكنه تحسين فعالية ودقة عمليات الحسابات المالية. ندعوكم للانضمام إلينا واستكشاف مزايا DEXEF في هذا المجال، حيث سنقدم لكم حلولاً مبتكرة ومتطورة تلبي احتياجاتكم وتساعدكم على تحقيق أهدافكم المالية بنجاح.