تعد مصروفات الشركات التجارية والصناعية جزءاً أساسياً من عملياتها المالية وتأثيرها على الأرباح والخسائر لا يمكن إغفاله.

فهي تشمل مجموعة واسعة من المصروفات التي تتراوح بين الرواتب والأجور إلى تكاليف المواد الخام والمعدات و غيرها .

ومن خلال فهم مصروفات الشركات وكيفية إدارتها بشكل فعال، يمكن للشركات تحقيق أهدافها المالية بكفاءة أكبر .

في هذا المقال ، سنقوم بتحليل وتوضيح أهم أنواع مصروفات الشركات التجارية والصناعية، بالإضافة إلى كيفية إدارتها بفعالية لتحقيق أقصى استفادة من الموارد المتاحة.

ماذا تعني المصروفات في النظام المحاسبي؟

هي المبالغ النقدية التي تخرج من الشركة بهدف تشغيل الأعمال والاستثمار، وتكون للحصول على منتج أو خدمة محددة أو لإتمام عملية الحصول عليها.

ومن الضروري التفريق بين “المصروف” و”التكلفة”، حيث يشير مصطلح “التكلفة” إلى الموارد المالية التي تستخدمها الشركة لشراء أصل ما والذي يُتوقع أن يحقق عوائد مالية على مدى فترة زمنية معينة.

بينما يُعنى بمصطلح “المصروف” النفقات الدورية التي تُدفع عادةً خلال سنة مالية واحدة، مثل الرواتب والنفقات العامة وصيانة الأصول وغيره .

يمكنك الاطلاع علي المزيد من المعلومات حول المصروفات في هذا المقال :دليل شامل لادارة المصروفات والايرادات

تعرّف على أنواع مصروفات الشركات التجارية والصناعية وكيفية تصنيفها وإدارتها بشكل صحيح، مع أمثلة تساعدك على فهم تأثيرها على التكاليف والأرباح داخل المنشآت.

انواع المصروفات .

تختلف أنواع المصروفات في الشركات و كذلك طرق الدفع، سواء عن طريق الفواتير الإلكترونية و الورقية أو بالشيكات أو بالتحويلات البنكية.

وتنقسم المصروفات إلى إيرادية ورأسمالية، وينقسم كل نوع بدوره إلى أنواع فرعية عدة لا يشترط أن تتوافر في النظام المحاسبي لكل المؤسسات، وإنما تختلف باختلاف نوع الشركة وطبيعة نشاطها.

اولا : المصروفات الرأسمالية .

هي الأموال التي يتم إنفاقها للحصول على منفعة طويلة المدى تتجاوز السنة المالية الواحدة، مثل تطوير الأصول وتوسيعها وزيادة طاقاتها الإنتاجية.

وهي مختلفة عن الإيرادية التي يشترط معها تحقيق منفعة فورية مرتبطة بدورةٍ محاسبية واحدةٍ.

ومن بين أنواع المصروفات الرأسمالية ما يأتي:

- مصروفات التحسين:

وهي التي تؤدي إلى زيادة العمل الإنتاجي لأصول الشركة والمعدّات المستخدمة للإنتاج، وكذلك ارتفاع نسبة الإنتاج وتخفيض تكاليف الإنتاج

مثل : استبدال جزء من الماكينة أو المعدّة بغيرها.

- مصروفات الإضافة:

وتعني استثمار جديد في رأس المال، من خلال زيادة الطاقة المستغلة والتوسع في شراء الأصول الثابتة للشركة.

- مصروفات الإحلال:

وهي التي تنفق من أجل استبدال أصل بجزء آخر كتغيير الإطارات مما يساعد على زيادة الطاقة الإنتاجية.

ثانيًا: المصروفات الإيرادية .

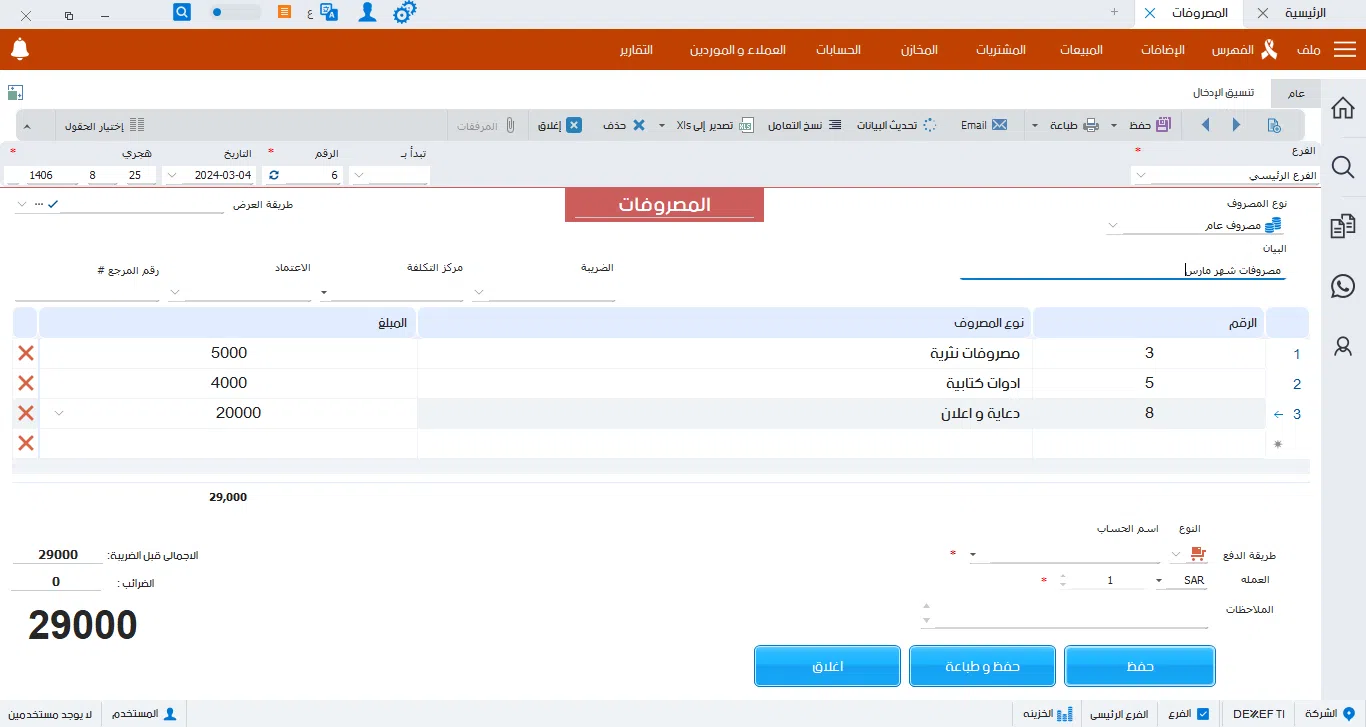

المصروفات الإيرادية هي المصروفات التي تتعلق بعملية إنتاج وتسويق المنتجات أو الخدمات التي تقدمها الشركة. وتشمل هذه المصروفات مجموعة من البنود مثل تكاليف المبيعات، وتكاليف التسويق والإعلان، والأتعاب و المصاريف العامة والإدارية، وتكاليف التسويق عبر الإنترنت، وتكاليف النقل والتوزيع، وأي مصروفات أخرى مباشرة ترتبط بعمليات الإنتاج والمبيعات. تهدف هذه المصروفات إلى تحقيق الإيرادات وتعزيز النشاط التجاري وتحقيق الأرباح.

-

مصروفات الشراء :

وفقًا للترتيب المتفق عليه بين الأطراف، قد تُفرض نفقات إضافية على تكاليف الشراء، ويتنوع هذا الأمر بناءً على مكان التسليم المتفق عليه؛ ففي حالة التسليم لدى المشتري، قد لا يتحمل المشتري تكاليف النقل والتسليم، بينما في حالة التسليم لدى البائع، يتحمل المشتري تكاليف النقل والتسليم.

امثلة علي ذلك :

1.نفقات شحن ونقل المشتريات.

2 .نفقات التأمين على البضاعة المشتراة.

3.الرسوم الجمركية على البضاعة المشتراة.

4. عمولة وكلاء الشراء.

-

مصروفات البيع :

كما هو الحال لدى نفقات المشتريات، قد تتحمل مصروفات إضافية على عمليات البيع التي تجريها مع عملائك، وتخضع بعض هذه المصروفات كذلك للاتفاق بين البائع والمشتري. ومن بين مصروفات إدارة المبيعات:

امثله علي ذلك :

1. مصروفات شحن ونقل وتوزيع البضاعة.

2. مصروفات الدعاية والإعلان.

3. عمولات وكلاء ورجال المبيعات.

4. مصروفات التعبئة والتغليف.

5. مصروفات التأمين على البضاعة المباعة.

-

مصروفات تشغيلية :

هي التي تُنفق على عمليات التشغيل والتصنيع لضمان استمراريتها. تتضمن هذه النفقات أجور العمال داخل خطوط الإنتاج وليس رواتب الموظفين الإداريين، بالإضافة إلى جميع التكاليف غير المباشرة داخل مكان التصنيع.

امثله علي ذلك :

1. مصاريف صيانة المعدات والأدوات والمستلزمات.

2. نفقات قطع الغيار.

3. مصاريف مواد التشغيل والمهمات.

4. أجور العمالة المؤقتة.

-

مصروفات الإدارية والعمومية:

تطلق عليها هذا الاسم لأنها لا تُنفق بشكل خاص على عملية محددة أو قسم معين أو فترة زمنية محددة ضمن السنة المالية. ومن بين هذه :

1. رواتب الموظفين.

2. تكاليف السفر والتنقل.

3. مصاريف المراجعة والاستشارات.

4. تكاليف تراخيص العمل.

5. مصاريف استئجار الأصول الثابتة.

- مصروفات مالية وتمويلية

ذات العلاقة بالعمليات المالية والاستثمارات المصرفية عندما لا يكون التمويل هو نشاط الاستثمار الرئيسي للمؤسسة.

في هذه الحالة، تختلف الاعتبارات. ومن بين النفقات الرئيسية التي تندرج ضمن فئة التكاليف المالية والتمويلية.

امثلة :

1. تكاليف الاقتراض.

2. الفوائد المستحقة.

3. عمولات الرصيد السالب.

4. تكاليف التأخير في سداد القروض.

ثالثا المصروفات الإيرادية المؤجلة .

المصروفات الإيرادية المؤجلة هي المصروفات التي تم دفعها مسبقًا وتم تحميلها على الفترات المستقبلية بما يتماشى مع مبادئ المحاسبة العمومية. وهنا بعض الأمثلة على المصروفات الإيرادية المؤجلة:

1. تكاليف التسويق والإعلان: عندما تقوم الشركة بدفع مبالغ مقدمة لحملات إعلانية أو تسويقية ستنفذ في المستقبل، فإن تكاليف هذه الحملات تُعتبر مصروفات إيرادية مؤجلة تم تحميلها على الفترات الزمنية المستقبلية.

2. تكاليف التأمين: إذا كانت الشركة قد دفعت مقدمًا تأمينات على الممتلكات أو المسؤولية المدنية لفترة طويلة، فإن جزءًا من هذه التكاليف يمكن أن يعتبر مصروفات إيرادية مؤجلة تم تحميلها على الفترات المستقبلية.

3. تكاليف الاستشارات: إذا قامت الشركة بدفع مقدمًا لخدمات استشارية سيتم استخدامها في المستقبل، فإن هذه التكاليف يمكن أن تُعتبر مصروفات إيرادية مؤجلة.

تتميز ببعض الخصائص، فمنها:

- الغرض الأساسي لها هو الحصول على خدمات ذات طبيعة قصيرة الأجل لتعود بالفائدة على الشركة عبر فترات مالية متعددة.

- تكون قيمتها عادةً أكبر من المصروفات الإيرادية العادية.

- ترتبط تلك بحجم الإيرادات عبر عدة فترات مالية، مما يشير إلى وجود علاقة مباشرة بينهما.

مصروفات التأسيس.

هي المصروفات التي يتحملها مؤسس الشركة أثناء عمليات تأسيسها، وقد تم التعامل مع هذه التكاليف بشكل مختلف بعد اعتماد المعايير الدولية مثل المعيار الدولي رقم 38 والمعيار المصري رقم 23. تم تصنيف تكاليف التأسيس كنفقات تابعة للفترة بدلاً من تصنيفها كنفقات رأسمالية أو إيرادية مؤجلة كما كان معمولاً به سابقاً.

- تتضمن تكاليف التأسيس جميع النفقات المتعلقة بتعزيز وتسويق العلامة التجارية، فضلاً عن البحث والتطوير.

- نشر العلامة التجارية يشمل الأموال التي يُنفقها الشركة لزيادة الوعي بالعلامة التجارية وتعزيز انتشارها، وتكون هذه النفقات ضخمة لتحقيق فوائد متعددة في الدورات المالية المقبلة.

- أما بخصوص البحث والتطوير، فتشمل هذه النفقات عمليات التطوير والتحسين التي تنتج عن الأبحاث العلمية، وتوجيهها نحو إنتاج جديد أو تحسين أداء الشركة. ويمكن تأجيل بعض الجوانب منها إلى المستقبل بشرط توافر شروط محددة، مثل وجود إثبات فني واضح لجدوى الإنتاج أو التحسينات المطلوبة وتوافر الموارد اللازمة لتنفيذ الخطة التطويرية.