هل تواجه فروقات في الحسابات أو عدم توافق في أرقام التقارير المالية بنهاية الفترة؟

غالبًا ما ترجع هذه المشكلات إلى وجود أخطاء في القيود المحاسبية أو في طريقة تسجيلها. ويعد القيد المحاسبي الأساس الذي يبنى عليه النظام المحاسبي بالكامل، حيث يؤثر أي خلل فيه بشكل مباشر على دقة التقارير المالية وصحة القرارات الإدارية.

في هذا المقال ستتعرف على القيود المحاسبية، وأنواعها، وطريقة تسجيل القيد المحاسبي بصورة صحيحة، إلى جانب توضيح أبرز الأخطاء الشائعة، ودور برنامج DEXEF في تسهيل إدارة القيود المحاسبية وتحسين دقة البيانات المالية.

سجل القيود المحاسبية بدقة وبدون أخطاء، وتابع جميع العمليات المالية بسهولة، واحصل على تقارير واضحة تساعدك في اتخاذ قرارات مالية صحيحة.

ما هي القيود المحاسبية

القيود المحاسبية هي تسجيل محاسبي لكل معاملة مالية داخل الشركة، سواء كانت بيع، شراء، مصروفات، أو إيرادات، بهدف توثيق العملية وضمان التوازن بين الحسابات المدينة والدائنة.

وبالتالي، فإن تسجيل القيود المحاسبية بشكل صحيح يساعد على:

- الحفاظ على دقة السجلات المالية

- إعداد القوائم المالية بشكل سليم

- اكتشاف الأخطاء المحاسبية مبكرًا

- دعم الإدارة في اتخاذ قرارات مالية صحيحة

دور القيود المحاسبية في دقة التقارير المالية

تلعب القيود المحاسبية دورًا أساسيًا في نجاح أي نشاط تجاري، حيث انها :

- تضمن دقة البيانات المالية داخل النظام

- تساعد في إعداد تقارير مالية موثوقة

- تسهّل متابعة الأرباح والخسائر

- تعزز الرقابة الداخلية على العمليات المالية

- تضمن الالتزام بالمعايير المحاسبية واللوائح المالية

بدون قيود محاسبية منظمة، تصبح الأرقام غير دقيقة، مما يؤدي إلى قرارات خاطئة وخسائر محتملة.

ما أنواع القيود المحاسبية؟

تتعدد أنواع القيود المحاسبية، ويتم تصنيفها وفقًا لعدة معايير، أهمها عدد الحسابات المتأثرة بالمعاملة المالية، وكذلك الطبيعة والغرض المحاسبي من القيد.

وبناء على ذلك ويهدف هذا التصنيف إلى تسهيل تسجيل المعاملات المالية وضمان دقة السجلات والتقارير المحاسبية.

-

أولًا: القيود المحاسبية من حيث عدد الحسابات

-

القيد البسيط

القيد البسيط هو القيد الذي يتأثر فيه حساب مدين واحد وحساب دائن واحد فقط نتيجة حدوث معاملة مالية واحدة، سواء بزيادة أو نقصان في المبلغ.

ويعد هذا النوع من القيود من أكثر القيود شيوعًا، ويُستخدم في المعاملات المباشرة مثل دفع المصروفات أو تحصيل الإيرادات.

على سبيل المثال:

عند دفع فاتورة كهرباء بقيمة 500 دولار نقدًا، يكون القيد المحاسبي كما يلي:

- المدين: حساب مصروفات الكهرباء 500 دولار

- الدائن: حساب النقدية 500 دولار

ويسجل هذا القيد مصروف الكهرباء ويعكس انخفاض النقدية المستخدمة في السداد.

-

القيد المركب

القيد المركب هو القيد الذي يتضمن أكثر من حساب في أحد طرفي القيد أو في كلا الطرفين (المدين أو الدائن)، ويُستخدم في العمليات المالية المعقدة التي تؤثر على عدة حسابات في الوقت نفسه.

مثال:

شراء معدات بقيمة 10,000 دولار، تم سداد 4,000 دولار نقدًا، وتمويل 6,000 دولار عن طريق قرض بنكي.

القيد المحاسبي يكون كالتالي:

- المدين: حساب المعدات 10,000 دولار

- الدائن: حساب النقدية 4,000 دولار

- الدائن: حساب القرض البنكي 6,000 دولار

وبالتالي يعكس هذا القيد عملية شراء المعدات، والدفع النقدي الجزئي، والالتزام المالي الناتج عن القرض البنكي.

كيفية عمل القيود المحاسبية؟

كما تحدثنا ان القيود المحاسبية تسهم بشكل كبير جدا في تسجيل المعاملات المالية وتنظيمها .

فالقيود المحاسبية تتعلق بطرفين هما الدائن والمدين وقد نقوم بذكر مثال يوضح كيف يتم عمل القيد المحاسبي

مثال :

قامت شركة “x” ببيع كمية من المنتجات لعميلها “المستهلك” بقيمة 3000جنيه مصري نقدًا.

القيد المحاسبي:

في الجانب المدين (Debit):

حساب الخزينة (Cash) بمبلغ 3000 جنيه مصري.

في الجانب الدائن (Credit):

حساب إيرادات المبيعات (Sales Revenue) بمبلغ 3000 جنيه مصري.

هذا القيد يعكس المعاملة التي تمت، حيث تم زيادة الخزينة في الجانب المدين بمبلغ 3000 جنيه مصري بسبب بيع المنتجات، وتم زيادة حساب إيرادات المبيعات في الجانب الدائن بنفس المبلغ، مما يظهر الإيراد الذي تم تحقيقه من البيع.

ما هي أنواع الأخطاء التي قد تحدث في القيود المحاسبية؟

تلعب القيود المحاسبية دورًا أساسيًا في دقة الدورة المحاسبية، وأي خطأ في تسجيلها قد ينعكس بشكل مباشر على التقارير المالية وقرارات الإدارة. لذلك، من المهم التعرف على أكثر الأخطاء شيوعًا لتجنبها ومعالجتها مبكرًا.

ومن أبرز الأخطاء التي قد تحدث في القيود المحاسبية :

الخطأ الكتابي : يحدث نتيجة تسجيل المبالغ أو البيانات بشكل غير صحيح، سواء في جانب المدين أو الدائن، مما يؤدي إلى تشويه نتائج الحسابات.

الخطأ في اختيارالحساب : يتمثل في تسجيل العملية في حساب غير مناسب، وهو ما يؤثر على دقة القوائم المالية.

الإغفال أو النسيان : عدم تسجيل بعض العمليات المالية بالكامل، مما يتسبب في فقدان بيانات مهمة تؤثر على التحليل المالي.

التكرار في التسجيل : تسجيل نفس القيد أكثر من مرة، وهو خطأ شائع يؤدي إلى تضخيم الأرقام وإرباك السجلات.

ضعف المتابعة والمراجعة : يحدث بسبب نقص الخبرة أو غياب الرقابة، مما يزيد من احتمالية تراكم الأخطاء بمرور الوقت.

ولهذا، فإن الاعتماد على نظام محاسبي منظم ومراجعة القيود بشكل دوري يساعدان على تقليل هذه الأخطاء، والحفاظ على دقة البيانات، وضمان سلامة التقارير المالية.

من يتمكن من تسجيل القيد المحاسبي ؟

يمكن تسجيل القيود المحاسبية بواسطة أكثر من جهة داخل الشركة، وذلك حسب حجم النشاط وطبيعة النظام المحاسبي المستخدم. ويعد اختيار الشخص أو الأداة المناسبة لتسجيل القيود عاملًا أساسيًا لضمان دقة البيانات المالية.

وتشمل الجهات المسؤولة عن تسجيل القيود المحاسبية ما يلي:

المحاسبون : وهم المسؤولون الأساسيون عن تسجيل القيود المحاسبية، لما يمتلكونه من خبرة ومعرفة بقواعد المحاسبة وتطبيقاتها العملية.

مساعدو المحاسبين : يدعمون المحاسبين في تسجيل القيود اليومية ومراجعة البيانات، خاصة في الشركات متوسطة وكبيرة الحجم.

المديرون الماليون أو أصحاب الشركات : في بعض الشركات الصغيرة، قد يتولى مديرو الحسابات أو أصحاب النشاط تسجيل القيود بأنفسهم.

برامج المحاسبة الحديثة : تتيح الأنظمة المحاسبية الإلكترونية تسجيل القيود بشكل تلقائي أو شبه تلقائي، مما يقلل الأخطاء ويرفع كفاءة العمل.

مكاتب المحاسبةالخارجية : تلجأ بعض الشركات إلى مكاتب متخصصة لتسجيل القيود ومراجعة الحسابات، خاصة عند عدم توفر فريق محاسبي داخلي

وفي جميع الحالات، يجب أن يتم تسجيل القيود المحاسبية بدقة ووفقًا للمعايير المحاسبية المعتمدة، لضمان موثوقية التقارير المالية وسلامة القرارات الإدارية.

تأثير القيود المحاسبية على العمليات المالية

لا شك أن القيود المحاسبية تلعب دورًا حاسمًا في ضمان دقة وشفافية العمليات المالية للمؤسسة. يمكن تلخيص تأثيراتها فيما يلي:

أولاً: بالنسبة للدقة والموثوقية، تسهم القيود المحاسبية في تسجيل جميع المعاملات المالية بدقة

يضمن أن البيانات المالية تعكس الواقع المالي للشركة بشكل موثوق.

ثانياً، بالنسبة للامتثال التنظيمي، تساعد القيود المحاسبية في الامتثال للمعايير المحاسبية والقوانين المالية المحلية والدولية، مما يجنب الشركة المخاطر القانونية والغرامات

ثالثاً: فيما يتعلق بالتحليل المالي، توفر القيود المحاسبية بيانات دقيقة تساعد في إجراء تحليلات مالية موثوقة، مما يسهم في اتخاذ قرارات مالية مستنيرة.

رابعاً: بالنسبة للتخطيط والميزانية، تمكن قيود الحسابات من إعداد الميزانيات والتخطيط المالي بشكل أكثر فعالية

يساعد في تخصيص الموارد بكفاءة وتحقيق الأهداف المالية للشركة.

خامساً: الكشف عن الأخطاء والتلاعب، حيث تساعد قيود الحسابات المنظمة في الكشف عن الأخطاء والتلاعب المالي

يعزز النزاهة والشفافية في العمليات المالية.

سادساً: فيما يتعلق بالتواصل مع الأطراف الخارجية، تسهل القيود المحاسبية إعداد التقارير المالية التي يمكن تقديمها إلى المستثمرين

المساهمين، والبنوك، مما يعزز الثقة بين الشركة وهذه الأطراف.

أخيرًا:النسبة للتقييم والأداء المالي، تمكن القيود المحاسبية من تقييم الأداء المالي للشركة عبر فترات زمنية مختلفة، مما يساعد في تحديد النجاحات والإخفاقات المالية.

كيف تؤثر القوانين واللوائح المحلية والدولية على القيود المحاسبية؟

القوانين واللوائح المحلية والدولية تلعب دوراً حاسماً في تشكيل القيود المحاسبية.

تؤثر هذه القوانين واللوائح بشكل مباشر على كيفية تقديم المعلومات المالية والتقارير، مما يؤثر بدوره على عمليات التسجيل والإفصاح المحاسبي.

بموجب هذه القوانين، يتم وضع معايير محاسبية معينة وضوابط لضمان الشفافية والدقة في تقديم المعلومات المالية.

بالإضافة إلى ذلك، تتطلب بعض القوانين واللوائح متطلبات محاسبية محددة لمجموعة متنوعة من الصناعات والشركات،

مثل الالتزام بتقديم تقارير دورية، والكشف عن المعلومات الضريبية بشكل صحيح، وتوفير تقارير عن المخاطر المالية والبيئية، وغيرها الكثير.

بشكل عام، يمكن القول إن القوانين واللوائح تعمل على خلق بيئة محاسبية موحدة وموثوقة، مما يساهم في تحقيق الشفافية والمصداقية في العمليات المالية للشركات والمؤسسات.

باستمرار التطور والتغير في القوانين واللوائح، يجب على الشركات والمحاسبين أن يكونوا على دراية دائمة بآخر التطورات، وضمان الامتثال الكامل للمتطلبات القانونية والمحاسبية الجديدة التي قد تطرأ.

كيف يسهل عليك DEXEF تسجيل القيود المحاسبية وتحليل التقارير المالية ؟

لم تعد عملية تسجيل القيود المحاسبية امر صعبا ويستدعي الخوف من وقوع أي خطا اثناء عمله

فمن الان يمكنك من خلال برنامج DEXEF للبرمجة والمحاسبة تسجيل القيود المحاسبية بدقه عالية وسرعه فائقة دون وقوع أي أخطاء حيث تمتاز القيود المحاسبية في برنامج DEXEF بعده مزايا منها :

- السهولة والمرونة عند التسجيل .

- توفير الوقت والجهد .

- امكانية اضافة القيود اليا لكل معامله مالية تحدث .

- امكانيه عرض مصادر القيد المحاسبي عن طريق تقارير مفصلة .

- مراجعة الحسابات بسهولة .

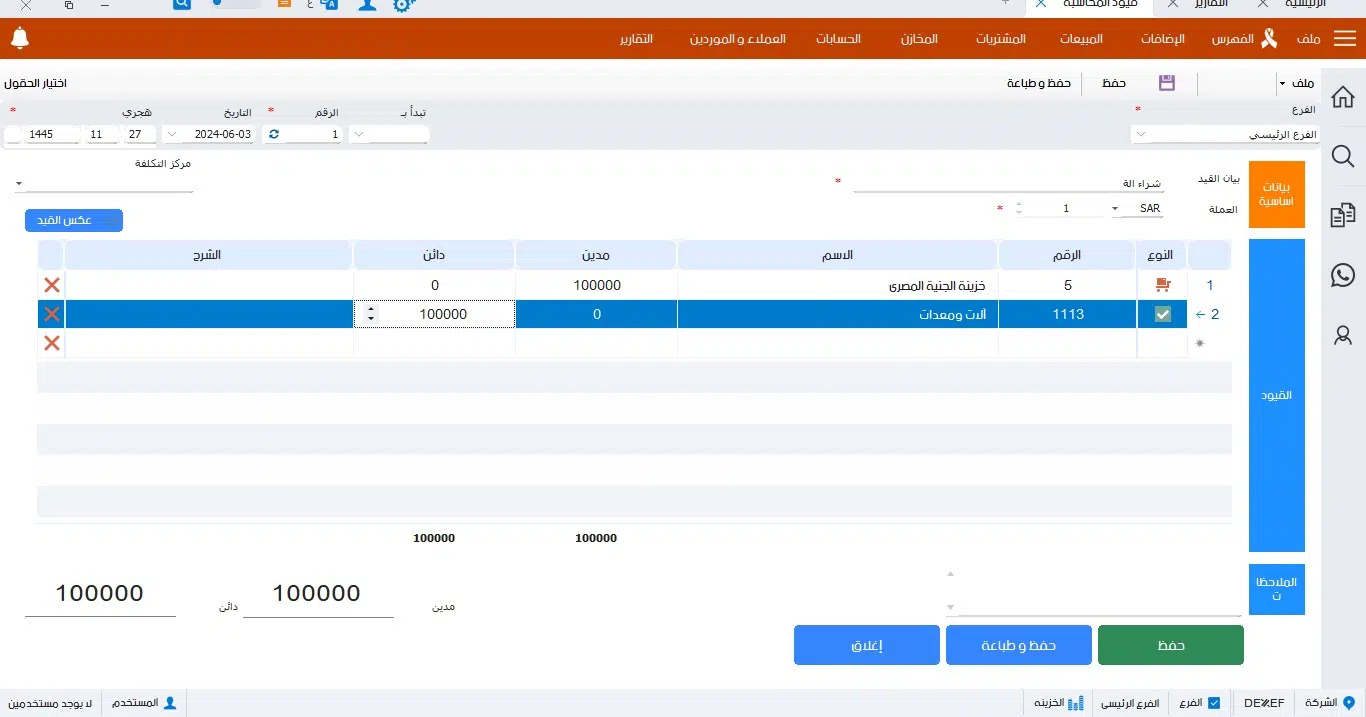

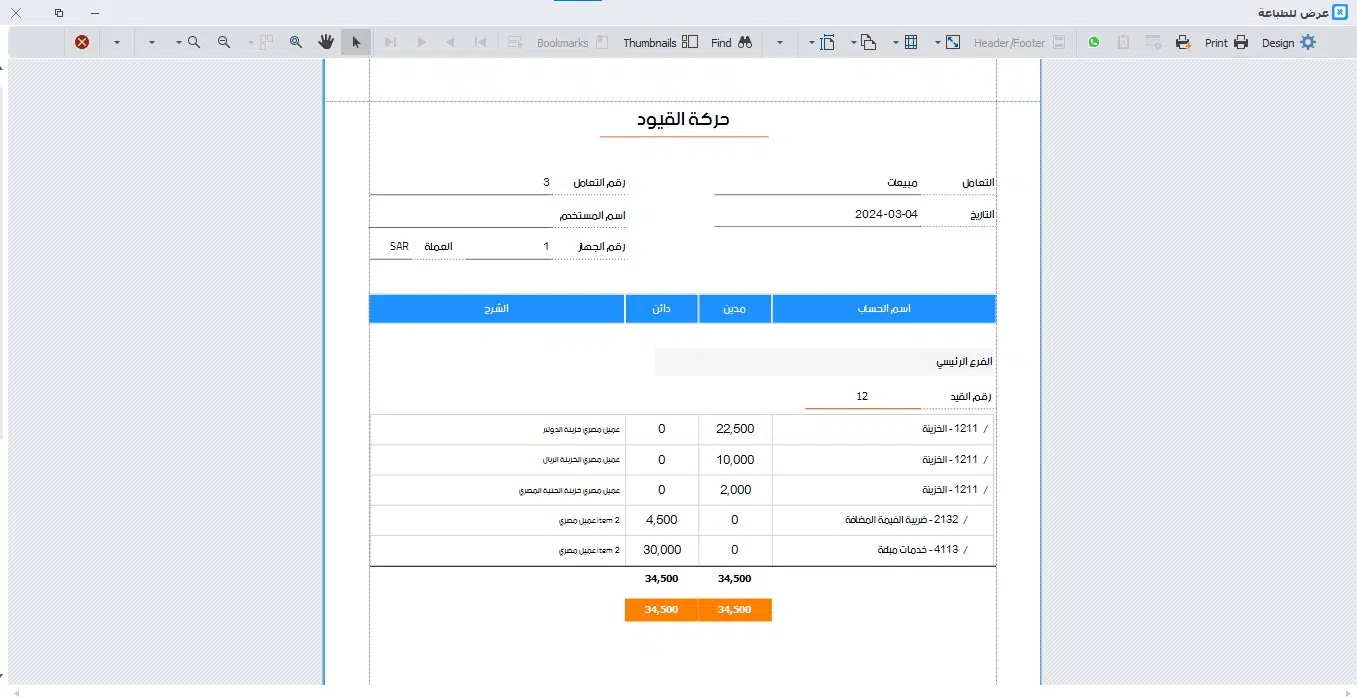

بذكر مثال يوضح لنا كيفيه تسجيل قيد محاسبي داخل برنامج DEXEF :

فرضًا أن شركة ما قامت بشراء معدات جديدة بتكلفة 1000 دولار نقدًا، وترغب في تسجيل هذه المعاملة في برنامج DEXEF. إليك كيفية تسجيل هذا القيد:

-

قم بفتح برنامج DEXEF وانتقل إلى قائمة الحسابات ثم اضغط علي “قيود المحاسبة”

-

انقر على زر “إنشاء قيد جديد” .

-

قم بتحديد التاريخ الذي تم فيه المعاملة.

-

في حقل “بيان القيد”، قم بكتابة وصف مختصر للمعاملة، مثل “شراء سيارة جديدة”.

-

قم بتحديد الحسابات المتأثرة: في حالة شراء المعدات، ستكون الحسابات المتأثرة هي حساب وسائل النقل و الخزينة (Cash).

-

قم بتحديد مبلغ الشراء، والذي في هذه الحالة يكون 1000 دولار، وحدد ما إذا كان هذا المبلغ مدينًا أو دائنًا لكل حساب.

-

انقر على زر “Save” لحفظ القيد.

بهذه الطريقة، يمكنك تسجيل القيد المحاسبي لشراء المعدات في برنامج DEXEF، وسيتم احتساب هذه المعاملة في التقارير المالية بشكل صحيح وفقًا لمبادئ

المحاسبة المعترف بها.

اسئلة شائعة

لماذا تعد القيود المحاسبية أساس النظام المالي؟

لأنها توثق كل معاملة مالية لحظة حدوثها، مما يضمن دقة البيانات المالية ويمنع حدوث فروقات أو أخطاء تؤثر على التقارير.

هل تختلف القيود المحاسبية حسب نوع النشاط؟

نعم، تختلف بعض القيود وفق طبيعة النشاط التجاري أو الصناعي أو الخدمي، لكن القاعدة الأساسية للقيد المزدوج تظل ثابتة في جميع الأنشطة.

ما الأخطاء الشائعة عند تسجيل القيود المحاسبية؟

من أكثر الأخطاء شيوعًا التأخير في التسجيل، عكس المدين والدائن، تسجيل القيد بقيمة غير صحيحة، أو إغفال مستندات مؤيدة للعملية.

في النهاية، لا يمكن لأي نظام مالي أن يعمل بكفاءة دون أساس واضح لتسجيل المعاملات. فالقيود المحاسبية لا تنظم الحسابات فقط، بل تخلق لغة موحدة لفهم الأداء المالي ومتابعة حركة الأموال داخل الشركة. ومع الالتزام بتطبيقها بشكل صحيح، يصبح من السهل تتبع العمليات، اكتشاف الأخطاء، وبناء نظام مالي متماسك يدعم تطور الأعمال بثبات.