القوائم المالية المحاسبية ادوات أساسية لتقديم صورة واضحة عن الأداء المالي للشركات. تتضمن هذه القوائم البيانات المالية الأساسية مثل البيان الدخلي والميزانية وكشف الأرباح والخسائر.

تعتبر القوائم المالية المحاسبية أساسية لاتخاذ قرارات استراتيجية دقيقة وتقديم تقارير شفافة للمستثمرين والجهات المعنية.

في هذا المقال سنناقش القوائم المالية المحاسبية و انواعها و اسس اعدادها , كما نتناول خطوات اعدادها و الفرق بينها و بين التقارير المحاسبية .

تعرّف على القوائم المالية المحاسبية وأهم أنواعها مثل قائمة الدخل والميزانية العمومية وقائمة التدفقات النقدية، وكيف تساعدك في تحليل الأداء المالي واتخاذ قرارات مالية أفضل.

ما هي القوائم المالية؟

القوائم المالية هي تقارير مالية تعدها الشركات لتوضيح أدائها المالي ووضعها المالي للأطراف المعنية.

تحتوي على معلومات حول الإيرادات، المصروفات، الأصول، الخصوم، والتدفقات النقدية للشركة.

أنواع القوائم المالية

من خلال فهم أنواع القوائم المالية المحاسبية واستخدامها بشكل صحيح، يمكن للشركات تحليل الأداء المالي بدقة واتخاذ القرارات الاستراتيجية الصائبة لتعزيز النمو والاستدامة .

تتنوع هذه القوائم حسب الغرض والتطبيق . اليك شرح لتلك القوائم :

-

قائمة الدخل (Income Statement):

يعرض الإيرادات والمصروفات خلال فترة زمنية معينة، مما يساعد على حساب الربح أو الخسارة.

-

الميزانية العمومية (Balance Sheet):

يظهر حالة الموارد والالتزامات للشركة في نقطة زمنية محددة، بما في ذلك الأصول والخصوم وحقوق الملكية.

-

كشف الأرباح والخسائر (Profit and Loss Statement):

يعكس الأداء المالي للشركة خلال فترة زمنية، مع التركيز على الإيرادات والمصروفات والأرباح الصافية.

-

كشف التدفقات النقدية (Cash Flow Statement):

يبين تدفق النقدية الواردة والمنصرفة خلال فترة زمنية، مما يساعد على تقييم قدرة الشركة على توليد النقدية.

باستخدام هذه القوائم المالية المحاسبية بشكل منهجي، يمكن للشركات فهم الأداء المالي بدقة واتخاذ القرارات الاستراتيجية المناسبة لتحقيق النمو والاستدامة في السوق المالي المتغير.

ما هي أسس اعداد القوائم المالية ؟

لضمان دقة وشمولية القوائم المالية المحاسبية، يجب اتباع خطوات منهجية ودقيقة. تشمل هذه الخطوات:

- تجميع البيانات المالية:

استخراج البيانات اللازمة من سجلات الحسابات والمصادر المالية المتعددة.

- ترتيب وتصنيف البيانات:

تنظيم البيانات بحسب أقسام القوائم المالية المحاسبية المختلفة مثل البيان الدخلي، الميزانية، وكشف الأرباح والخسائر.

- إعداد البيانات الأساسية:

إعداد البيانات المالية الأساسية مثل الإيرادات، التكاليف، الأصول، الخصوم، وحقوق الملكية.

- إعداد القوائم المالية:

إعداد البيان الدخلي لعرض الإيرادات والمصروفات، والميزانية لعرض حالة الموارد والالتزامات، وكشف الأرباح والخسائر لتقديم الأداء المالي، وكشف التدفقات النقدية لمتابعة النقدية الواردة والمنصرفة.

- مراجعة وتحليل البيانات:

مراجعة القوائم المالية المحاسبية للتأكد من دقتها وشموليتها، وتحليل الأداء المالي لاستخلاص الفرضيات الاستراتيجية واتخاذ القرارات المستنيرة.

خطوات إعداد القوائم المالية

لضمان دقة وشمولية القوائم المالية المحاسبية، يجب اتباع خطوات منهجية ودقيقة. تشمل هذه الخطوات:

-

جمع البيانات:

- يجب جمع جميع البيانات المالية المتعلقة بالشركة خلال الفترة المحددة، مثل الإيرادات، والمصروفات، والأصول، والخصوم، وحقوق الملكية.

- تتضمن مصادر البيانات عادةً السجلات المحاسبية، والفواتير، وإيصالات الدفع، والعقود، والمستندات الأخرى.

-

تسجيل المعاملات:

-

- يتم تسجيل جميع المعاملات المالية في السجلات المحاسبية للشركة.

- تستخدم حسابات محددة لتسجيل كل نوع من المعاملات، مثل حساب الإيرادات، وحساب المصروفات، وحساب الأصول، وحساب الخصوم، وحساب حقوق الملكية.

-

ترحيل الأرصدة الافتتاحية:

-

- في بداية الفترة المحددة، يتم ترحيل أرصدة الحسابات من نهاية الفترة السابقة إلى بداية الفترة الحالية.

- على سبيل المثال، يتم ترحيل رصيد حساب النقد في نهاية السنة المالية السابقة إلى بداية السنة المالية الحالية.

-

تسجيل المعاملات خلال الفترة:

-

- يتم تسجيل جميع المعاملات المالية التي تحدث خلال الفترة المحددة في السجلات المحاسبية.

- يتم استخدام الحسابات المناسبة لتسجيل كل نوع من المعاملات.

-

إعداد دفتر الأستاذ:

-

- يتم نقل جميع المعلومات المسجلة في السجلات المحاسبية إلى دفتر الأستاذ.

- يساعد دفتر الأستاذ على تنظيم المعلومات وتسهيل عملية التحليل.

-

إعداد الميزانية العمومية:

-

- توضح الميزانية العمومية المركز المالي للشركة في تاريخ محدد.

- تقسم الميزانية العمومية إلى ثلاث فئات رئيسية: الأصول، والخصوم، وحقوق الملكية.

-

إعداد قائمة الدخل:

-

- توضح قائمة الدخل أداء الشركة خلال فترة محددة.

- تقسم قائمة الدخل إلى قسمين رئيسيين: الإيرادات والمصروفات.

-

إعداد قائمة التدفقات النقدية:

-

- توضح قائمة التدفقات النقدية حركة السيولة النقدية في الشركة خلال فترة محددة.

- تقسم قائمة التدفقات النقدية إلى ثلاثة أنشطة رئيسية: الأنشطة التشغيلية، والأنشطة الاستثمارية، والأنشطة التمويلية.

-

إعداد ملاحظات القوائم المالية:

-

- تقدم ملاحظات القوائم المالية معلومات إضافية تساعد على تفسير البيانات المالية.

- تتضمن ملاحظات القوائم المالية معلومات حول السياسات المحاسبية المستخدمة، والأحداث الهامة، والمعاملات الهامة.

-

مراجعة القوائم المالية:

-

- يجب مراجعة القوائم المالية للتأكد من صحتها ودقتها.

- يمكن أن تتم المراجعة من قبل محاسب داخلي أو محاسب خارجي.

ما هي توقيتات إعداد القوائم المالية ؟

توقيت إعداد القوائم المالية المحاسبية يعتمد على عدة عوامل وتقديرات تختلف حسب نوع الشركة ومتطلباتها الخاصة. إليك بعض النقاط الرئيسية المتعلقة بتوقيت إعداد القوائم المالية:

- شهريًا:

الشركات الصغيرة والمتوسطة غالبًا ما تقوم بإعداد القوائم المالية المحاسبية كل شهر. هذا يساعدهم على متابعة الأداء المالي بشكل منتظم واتخاذ القرارات السريعة بناءً على التقارير المالية الحديثة.

- ربع سنويًا:

بعض الشركات تختار إعداد القوائم المالية المحاسبية كل ثلاثة أشهر، وهذا يتوافق غالبًا مع تقارير الربع السنوية التي تطلب منها بعض الهيئات التنظيمية والمالية.

- سنويًا:

جميع الشركات ملزمة بإعداد القوائم المالية المحاسبية السنوية عند نهاية كل عام مالي. تتضمن هذه القوائم تقريرًا شاملاً عن الأداء المالي للشركة خلال السنة المالية الماضية، وتعتبر مهمة جدًا لتقديم لمحة عن الصحة المالية والأداء التنافسي.

- عند الحاجة:

بعض الشركات تختار إعداد القوائم المالية المحاسبية عند الحاجة، مثل عند الاقتراب من التقديم للحصول على تمويل جديد أو لتقديم تقرير خاص للمستثمرين أو لأغراض الضرائب.

ما معنى إعداد القوائم المالية لفترات مالية متساوية؟

يشير الي إعداد القوائم المالية (مثل الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية) لفترات زمنية متطابقة من حيث الطول.

على سبيل المثال، قد تعد شركة ما قوائمها المالية ربع سنويًا، أي كل ثلاثة أشهر.

في هذه الحالة، يجب أن تكون جميع الفترات المالية ربع سنوية، أي ثلاثة أشهر بالضبط.

لا يمكن أن تكون بعض الفترات شهرين، والبعض الآخر أربعة أشهر

ما هي خصائص القوائم المالية المحاسبية ؟

القوائم المالية المحاسبية تتميز بعدة خصائص رئيسية تشمل:

- شمولية البيانات: تقدم القوائم المالية المحاسبية نظرة شاملة عن الوضع المالي للشركة، مشمولة جميع الأصول والخصوم وحقوق الملكية والإيرادات والمصروفات.

- موثوقية البيانات: تعكس القوائم المالية بيانات دقيقة وموثوقة تعتمد على مبادئ المحاسبة العامة والمعايير المالية الدولية.

- الشفافية: توفر القوائم المالية بيانات واضحة ومفهومة للمستخدمين الداخليين والخارجيين، مما يسهل عليهم فهم أداء الشركة واتخاذ القرارات بشأنها.

- التاريخية: تتمثل وظيفة القوائم المالية أيضا في توثيق النشاط المالي عبر فترات زمنية معينة، مما يمكن من مقارنة الأداء عبر السنوات المالية المختلفة.

- الاستقلالية: تعد القوائم المالية منفصلة عن الكيانات الأخرى، وتظل مستقلة في عرض بياناتها المالية بما يتوافق مع متطلبات المحاسبة.

باستخدام هذه الخصائص، تلعب القوائم المالية دورا حيويا في تقديم صورة شاملة ودقيقة عن الوضع المالي للشركة، مما يسهم في اتخاذ القرارات الاستراتيجية والتخطيط المالي بنجاح.

ما هي أهداف القوائم المالية؟

لضمان تحقيق الأهداف المطلوبة وتوصيل الحقيقة المالية التي تبنى عليها القرارات المصيرية وغير المصيرية للمؤسسة، تنصب القوائم المالية المحاسبية على:

- اهتمام بجميع الفئات المعنية: تستهدف القوائم المالية المحاسبية جميع الفئات المعنية، بما في ذلك المستثمرين والدائنين الحاليين والمحتملين، لتزويدهم بالمعلومات اللازمة لاتخاذ القرارات الاستثمارية والتمويلية.

- متابعة المخاطر المالية: تساعد القوائم المالية في تقديم معلومات تساعد على تقدير حجم المخاطر المالية التي قد تؤثر على التدفقات النقدية للشركة.

- استخدام مقاييس التغير في الأزمات: تعتمد القوائم المالية على مقاييس التغير في الأزمات والعوامل المتعلقة بقياس دخل الشركة لتقديم صورة دقيقة عن الأداء المالي والقدرة على التحمل.

- تقديم معلومات موثوقة: تضمن القوائم المالية تقديم معلومات دقيقة وموثوقة حول العناصر الاقتصادية للشركة، مما يساعد في تحديد نقاط القوة والضعف والفرص والتهديدات.

- عرض التغيرات في الموارد: توضح القوائم المالية المحاسبية التغيرات في إجمالي الموارد الناتجة عن الأنشطة التي تهدف إلى تحقيق الأرباح، مما يساعد في تقييم العوائد المتوقعة من الاستثمارات.

- الإفصاح الكامل: تضمن القوائم المالية الإفصاح الكامل عن جميع البيانات والمعلومات المناسبة لاحتياجات المستخدمين، مما يساعد في اتخاذ قرارات مستنيرة تعكس الشفافية والنزاهة المالية.

ما هو الفرق بين القوائم المالية المحاسبية والتقارير المالية ؟

القوائم المالية:

- تعريف: هي بيانات مالية منظمة تقدم معلومات مُهمة عن المركز المالي والأداء المالي للشركة خلال فترة مُحددة.

- أنواع القوائم المالية:

- الميزانية العمومية

- قائمة الدخل

- قائمة التدفقات النقدية

- قائمة حقوق الملكية (قد تختلف التسميات حسب معايير المحاسبة المُستخدمة)

- خصائص القوائم المالية:

- تعد ملزمة بمبادئ المحاسبة المعتمدة.

- تقدم معلومات موضوعية ومحايدة.

- تستخدم كمدخلات لإعداد التقارير المالية.

التقارير المالية:

- تعريف: هي مجموعة من البيانات المالية والمعلومات المتكاملة التي تقدم صورة شاملة عن المركز المالي والأداء المالي للشركة خلال فترة محددة.

- مكونات التقارير المالية:

- القوائم المالية (الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية، وقائمة حقوق الملكية)

- ملاحظات القوائم المالية

- معلومات تحليلية إضافية

- خصائص التقارير المالية:

- تقدم معلومات مفيدة لاتخاذ القرارات.

- تحلل وتفسر البيانات المالية.

- تتضمن معلومات مستقبلية (مثل توقعات الأداء).

كيف يساعدك برنامج حسابات DEXEF في اداره القوائم المالية المحاسبية ؟

برنامج حسابات DEXEF يوفر أدوات قوية لإدارة القوائم المالية بشكل فعال ودقيق. من خلال استخدام البرنامج ، يمكنك من مراقبة وتحليل البيانات المالية بسهولة،

مما يساعد في تحقيق شفافية أكبر ودقة أكبر في القوائم المالية المحاسبية.

يقدم البرنامج تقارير مالية دورية وتحليلات متقدمة للأداء المالي، مما يسهل على الإدارة اتخاذ القرارات الاستراتيجية الصائبة.

أنواع القوائم المالية المحاسبية في DEXEF :

- الميزانية العمومية: تظهر المركز المالي للشركة في وقت محدد، بما في ذلك الأصول والمطلوبات وصافي القيمة.

- حساب الأرباح والخسائر: يظهر أداء الشركة خلال فترة زمنية محددة، بما في ذلك الإيرادات والمصروفات والأرباح الصافية.

- قائمة التدفق النقدي: تظهر حركة التدفقات النقدية الداخلة والخارجة من الشركة خلال فترة زمنية محددة.

- قائمة التغييرات في حقوق الملكية: تظهر التغييرات في حقوق الملكية خلال فترة زمنية محددة، مثل الأرباح المحتجزة والاستثمارات من الملاك.

مزايا استخدام DEXEF لإنشاء القوائم المالية:

- سهولة الاستخدام: واجهة البرنامج سهلة الاستخدام، مما يتيح للمستخدمين إنشاء القوائم المالية المحاسبية دون الحاجة إلى خبرة تقنية كبيرة.

- دقة البيانات: يضمن DEXEF دقة البيانات المستخدمة في إنشاء القوائم المالية.

- تنوع التقارير: يتيح البرنامج إنشاء تقارير مُفصلة للقوائم المالية بأشكال مختلفة، مثل PDF و Excel.

- التحليل المالي: يساعد DEXEF المستخدمين على تحليل البيانات المالية وفهم أداء الشركة بشكل أفضل.

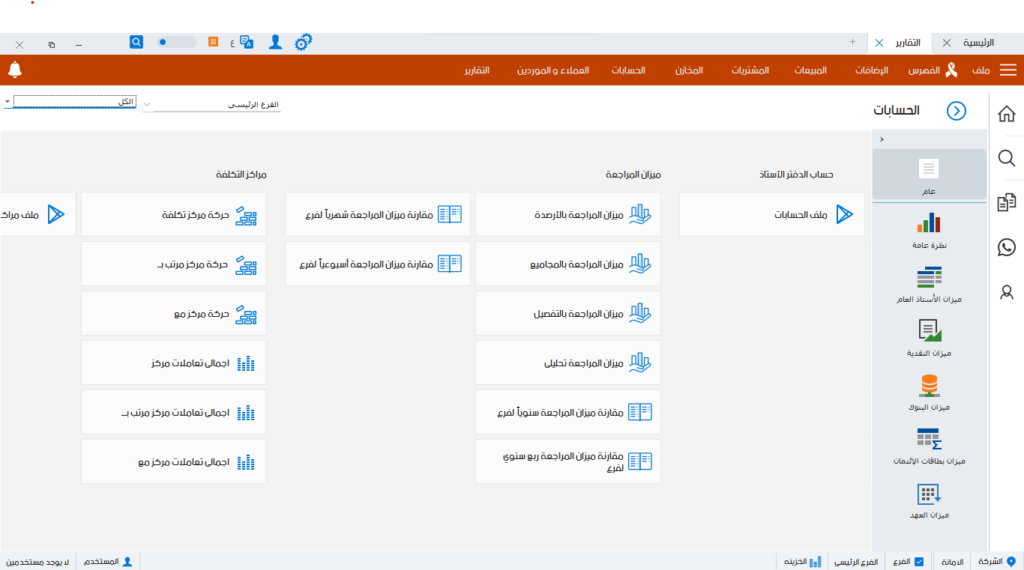

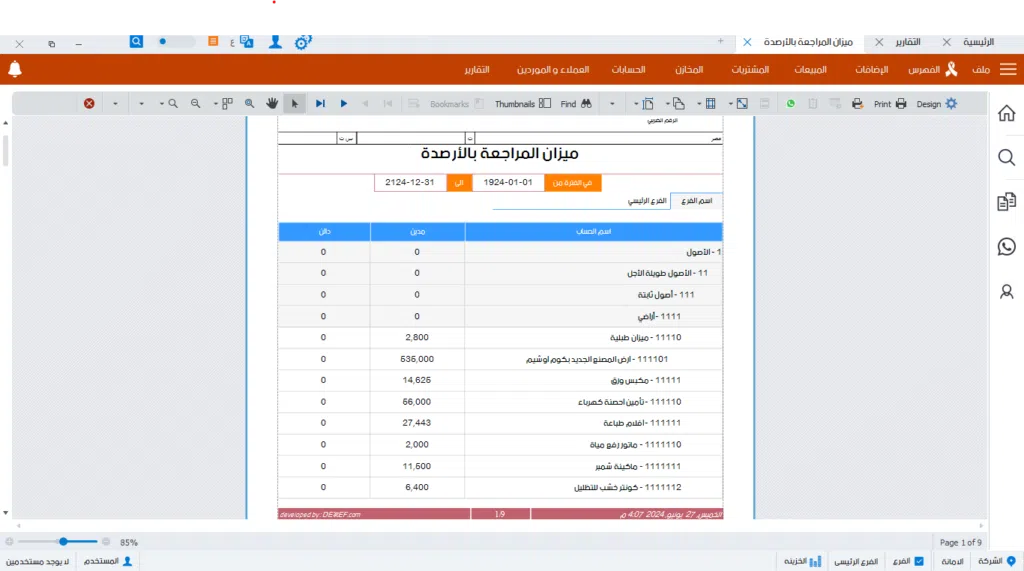

كيفية عرض القوائم المالية المحاسبية في DEXEF:

- من القائمة الرئيسية قم باجتيار قائمة التقارير و من ثم اختر تقارير الحسابات

- حدد نوع القائمة المالية التي تريد عرضها (الميزانية العمومية، حساب الأرباح والخسائر، إلخ).

- اختيار الفترة الزمنية: حدد الفترة الزمنية التي تريد إنشاء القوائم المالية لها.

- النقر على زر “عرض “: سيقوم البرنامج بعرض القائمة المالية تلقائيًا بناءً على البيانات المُدخلة.

- حفظ القائمة المالية: يمكنك حفظ القائمة المالية في شكل PDF أو Excel لمراجعتها لاحقًا أو مشاركتها مع الآخرين.

الأسئلة الشائعة

عند استعراض القوائم المالية، ينصح بالتركيز على النقاط التالية: • الربحية والخسارة: تحديد مدى قدرة الشركة على تحقيق الربح وتحديد المخاطر المحتملة لتكبد خسائر. • السيولة النقدية: تقييم قدرة الشركة على تلبية التزاماتها المالية القصيرة الأجل دون الحاجة إلى موارد إضافية. • الديون والقروض: فحص مستوى الديون والتأكد من قدرة الشركة على سدادها بمواعيدها المحددة. • الاستثمارات والأصول: تحليل أداء الاستثمارات الحالية وتقييم قيمة الأصول والاستثمارات بما يتماشى مع أهداف الشركة. • الامتثال للمعايير المحاسبية: التأكد من أن القوائم المالية المحاسبية تتوافق مع المعايير المحاسبية الدولية أو المعايير المحلية المعتمدة • التغيرات في حقوق الملكية: فهم أي تغييرات في حقوق الملكية وتأثيرها على هيكل رأس المال وتوزيع الأرباح. • التوجهات المالية المستقبلية: تقدير الاتجاهات المالية المستقبلية بناءً على الأداء الحالي والتوقعات الاقتصادية. تركيزك على هذه النقاط يساعد في فهم الوضع المالي للشركة بشكل شامل واتخاذ قرارات استراتيجية مستنيرة. ما هي أهم النقاط التي يجب التركيز عليها عند مراجعة القوائم المالية؟

في النهاية : ان القوائم المالية المحاسبية تعد عمودا أساسيا في هيكلية أي منظمة تجارية.

توفر هذه القوائم للمديرين والمستثمرين والمعنيين معلومات حيوية لاتخاذ القرارات الاستراتيجية وتقييم أداء الشركة بشكل دقيق وشفاف.

بفضل دورها الرئيسي في إظهار الحقيقة المالية وتوفير الشفافية، تساهم القوائم المالية في تعزيز الثقة والاستقرار المالي للشركات.

إدارتها بشكل محترف واستخدام أدوات التحليل المالي المتقدمة يمكن أن يسهم في تحقيق الأهداف المالية بنجاح وتحقيق نمو مستدام على المدى الطويل.