تكون الموازنات موضوعًا يبدو مملًا ومعقدًا، وربما يثير قلقك أيضًا، لكن هل تعلم أن القليل من التخطيط المالي يمكن أن يغير حياتك بشكل لا يصدق؟

دعونا نتحدث عن الموازنة بطريقة غير متوقعة، ونكتشف كيف يمكن أن تكون أداة قوية لتحقيق أهدافك المالية وتحسين نوعية حياتك.

استخدم الموازنات المالية لتنظيم الإيرادات والمصروفات والتخطيط لتحقيق أهدافك المالية وبناء مستقبل أكثر استقرارًا.

ما هي الموازنات؟

هي عملية تخطيطية تهدف إلى توقع وتخطيط استخدام الأموال والموارد المالية في إطار محدد خلال فترة زمنية معينة، عادة سنة مالية.

في هذه العملية، يتم تقدير الإيرادات المتوقعة وتحديد التكاليف والنفقات المتوقعة، مثل تكاليف الإنتاج والتسويق والأجور والمصروفات العامة والإدارية،

وذلك من خلال إعداد ميزانية الدخل والميزانية العمومية. تعتبر الموازنة أداة هامة لإدارة الأعمال بكفاءة وتحقيق الأهداف المالية والاقتصادية للمؤسسات والشركات.

الغرض من الموازنات

انواع الموازنات

هناك العشرات من أنواع الميزانيات التي يجب أخذها في الاعتبار، والعديد منها متاح عبر الإنترنت كنماذج قابلة للتنزيل.

غالبًا ما تستخدم الشركات برامج إعداد الميزانية من أجل اتباع نهج أكثر عدم التدخل لتتبع النفقات، ولكن لا يزال من الجيد معرفة أنواع الميزانيات المتاحة.

فيما يلي بعض أنواع الميزانيات المحاسبية:

-

الموازنة الأساسية

-

-

- الغرض : الغرض من الموازنة الأساسية هو تحديد النفقات والدخل البسيط. يمكن إنشاء الموازنة الأساسية في جدول بيانات أو باستخدام قالب، وهي رائعة لموازنة المنزل أو العمل.

-

-

-

- المزايا : الموازنات الأساسية بسيطة ومرنة، ويمكن لمعظم الناس استخدامها بسهولة.

-

-

- <listyle=”direction: rtl;”>

متى تستخدم :

- يمكنك استخدام الموازنة بسيطة عندما تحتاج إلى رسم معلومات محاسبية بسيطة مثل النفقات المنزلية أو نفقات الأعمال الصغيرة.

-

الموازنة قصيرة المدى

- الغرض: تم تصميم الموازنة قصيرة الأجل لمساعدة الشركة أو الفرد في التخطيط للنفقات قصيرة الأجل وإدارة الأموال في فترة زمنية أقصر. يمكن أن يكون هذا في أي مكان من أسبوع إلى بضعة أشهر.

- المزايا: توفر الموازنة قصيرة المدى نظرة أكثر تركيزًا على النفقات قصيرة المدى وأهداف الموازنة ومصادر الدخل قصيرة المدى.

- متى تستخدم: تعتبر الموازنات قصيرة الأجل رائعة لعمليات الشراء الكبيرة القادمة أو سداد الديون قصيرة الأجل.

-

الموازنة الثابتة

- الغرض: الغرض من الموازنة الثابتة هو التحكم في التكاليف عندما لا يتوقع أن تتغير الإيرادات والنفقات على المدى القصير.

- المزايا: تتميز الموازنة الثابتة بأنها تقدم صورة بسيطة عن النفقات والدخل الثابت.

- متى تستخدم: يمكن استخدام الموازنة الثابتة لتتبع النفقات اليومية والدخل عندما لا تتوقع أي تغييرات في أي منهما.

-

الموازنة النقدية

- الغرض: الغرض من الضبط المالي النقدية هو التخطيط للتدفقات النقدية الداخلة والخارجة لفترة زمنية محددة، وعادة ما تكون على المدى القصير.

- المزايا: تتميز الضبط المالي النقدية بميزة التركيز فقط على التدفقات النقدية الداخلة والخارجة للحصول على صورة مالية أكثر تحديدًا.

- متى تستخدم: يمكنك استخدام الضبط المالي النقدية عندما تتوقع حجمًا أكبر من التدفق النقدي الداخل أو الخارج.

-

موازنة مرنة

- الغرض: الغرض من الموازنة المرنة هو التخطيط لمستويات مختلفة من النشاط في النفقات أو الدخل على المدى القصير أو الطويل.

- المزايا: توفر الضبط المالي المرنة المزيد من المرونة لعملية إعداد الميزانية، والتخطيط لمستويات النشاط المختلفة في الصورة المالية للشركة أو الفرد.

- متى تستخدم: يتم استخدام الموازنة المرنة بشكل عام عندما تتوقع أحجامًا مختلفة للدخل والنفقات. على سبيل المثال، إذا كانت الشركة تمر بمرحلة توسع أو كان الفرد يقوم بتبديل وظائفه وخفض الديون.

-

الموازنة الوظيفية أو التشغيلية

- الغرض: تنطبق الضبط المالي التشغيلية أو الوظيفية على عملية واحدة محددة للشركة وهي جزء من الميزانية الرئيسية.

- المزايا: تتمثل ميزة الضبط المالي الوظيفية في أنها تنطبق فقط على قسم أو عملية أو وظيفة معينة في الشركة بدلاً من العمل ككل.

- متى يتم الاستخدام: يعد هذا خيارًا جيدًا عندما تقوم بإصلاح قسم أو وظيفة معينة في الشركة أو عندما تحتاج إلى صورة أفضل لما تكلفه هذه الوظيفة/القسم المحدد الشركة.

-

الموازنة الرئيسية

- الغرض: الغرض من الموازنة الرئيسية هو أن تشمل ميزانيات تشغيل أصغر وتقديم صورة أكبر للنفقات والدخل الفردي.

- المزايا: يقدم صورة عامة عن النفقات ككل.

- متى يتم استخدامها: يمكن للشركات الاستفادة من الضبط المالي الرئيسية للتخطيط للنفقات العامة وتحديد التكاليف في لمحة.

-

موازنة الأداء

- الغرض: تم تصميم الموازنة الغرض لتحليل أداء جانب معين من العمل وتحديد ما إذا كانت التكلفة تستحق الناتج.

- المزايا: تتميز الموازنة الأداء بأنها تركز على جانب معين من العمل ويمكن أن تساعد في تحديد ما إذا كان ما يتم تقديمه يؤدي إلى تحقيق عائد على الاستثمار.

- متى يتم استخدامها: يمكن استخدام موازنات الأداء لتحديد طرق الإنتاج المكلفة وتحديد ما إذا كانت وظائف معينة تنشئ عائدًا على الاستثمار.

- الغرض: الغرض من الضبط المالي الثابتة هو حساب النفقات الثابتة التي لن تتغير.

- المزايا: تسمح الموازنات الثابتة بإلقاء نظرة مركزة على النفقات الثابتة التي تظل ثابتة على الرغم من التقلبات في حجم المبيعات والإيرادات.

- متى تستخدم: يمكن استخدامها للنفقات الثابتة. على سبيل المثال، قد يستخدم مصنع للأحذية موازنة ثابتة لحساب نفقات التخزين على أساس سنوي.

-

موازنة العمل

- الغرض: تتبع تكلفة العمالة فيما يتعلق بالإيرادات.

- المزايا: جزء من الميزانية الرئيسية، تركز ميزانية العمل فقط على العمالة للحصول على رؤية أكثر تحديدًا للنفقات الفردية.

- متى يتم الاستخدام: يمكن للشركات استخدام موازنات العمل لتتبع تكاليف العمالة العامة أو التخطيط للتخفيضات أو الزيادات القادمة في احتياجات العمالة. على سبيل المثال، قد يستخدم متجر بيع بالتجزئة ميزانية العمل للتخطيط لموسم العطلات المزدحم.

مكونات الموازنات

توازن الضبط المالي يعتمد على توزيع الدخل والنفقات بشكل متناسق.

يشمل ذلك الدخل، النفقات، الاستثمارات، الادخار، الديون، والفائض. يجب المحافظة على هذه العناصر بتوازن لضمان استقرار الميزانية.

- الدخل: هذه هي المبالغ التي يجنيها الفرد أو المؤسسة من مصادر مختلفة مثل الرواتب، الأرباح، والاستثمارات.

- النفقات: هذه هي التكاليف التي يتعين على الفرد أو المؤسسة دفعها لتلبية احتياجاتها اليومية والشهرية مثل الإيجار، الفواتير، والمصاريف الشخصية.

- الاستثمار: يشير إلى جزء من الدخل يتم وضعه جانباً للاستثمار في مشاريع أو أصول تعود بالفائدة في المستقبل.

- الادخار: هو جزء من الدخل يتم وضعه جانبًا لأغراض مستقبلية مثل تعليم الأطفال، شراء منزل، أو التقاعد.

- الديون: تشمل المبالغ التي يتم اقتراضها لتمويل احتياجات حالية مع الالتزام بسدادها في وقت لاحق.

- الفائض: عندما يكون الدخل أكبر من النفقات والاستثمارات، يتكون فائض في الميزانية.

مراحل أعداد الموازنات .

إعداد الضبط المالي يتضمن عدة خطوات أو مراحل، ويمكن تلخيصها كما يلي:

- تحديد الأهداف والأولويات: يتم في هذه المرحلة تحديد الأهداف المالية والاقتصادية التي ترغب في تحقيقها من خلال الميزانية. يجب تحديد الأولويات وتحديد الأهداف بوضوح.

- تقدير الدخل: يتم تحديد جميع مصادر الدخل المتوقعة خلال الفترة المالية المقبلة، مثل الرواتب، الأرباح، والدخل الاستثماري.

- تقدير النفقات والتكاليف: يتضمن هذا الخطوة تقدير جميع النفقات المتوقعة خلال الفترة المالية، مثل الإيجار، الفواتير، المصاريف الشخصية، والمصروفات الأخرى.

- وضع خطة للاستثمارات والادخار: يجب تحديد كمية الدخل التي سيتم وضعها جانباً للاستثمارات القادمة وللادخار للحفاظ على استقرار المالية الشخصية.

- تقدير الديون المتوقعة: في هذه المرحلة، يتم تقدير المستوى المالي للديون المتوقعة ومدى قدرة الفرد أو الشركة على سدادها.

- وضع الميزانية النهائية: تتمثل هذه المرحلة في وضع الميزانية النهائية التي تستند إلى تقديرات الدخل والنفقات والاستثمارات والديون.

- مراقبة ومتابعة: بمجرد وضع الميزانية، يجب على الفرد أو الشركة مراقبة ومتابعة أداء الميزانية بانتظام، وتعديلها حسب الحاجة لضمان تحقيق الأهداف المالية بنجاح.

امثلة عملية للموازنات

: مثال 1

فلنفترض أن لديك دخل شهري يبلغ 5000 دولار، وترغب في إعداد موازنة لتحديد كيفية توزيع هذا الدخل على مختلف النفقات والمصروفات الشهرية.

الدخل الشهري: 5000 دولار

التوزيع:

الإيجار: 1000 دولار

الفواتير (كهرباء، ماء، غاز): 300 دولار

الطعام: 600 دولار

الترفيه والتسلية: 200 دولار

النقل (وقود، صيانة، وسائل النقل العامة): 400 دولار

الديون والتسديدات: 500 دولار (شاملة للقروض أو الدفعات الشهرية للقروض)

التوفير: 1000 دولار

الإجمالي: 1000 (إيجار) + 300 (فواتير) + 600 (طعام) + 200 (ترفيه) + 400 (نقل) + 500 (ديون) + 1000 (توفير) = 4000 دولار

الباقي: 5000 (الدخل الشهري) – 4000 (النفقات) = 1000 دولار

في هذا المثال، يتم توزيع الدخل الشهري بموازنة واضحة تغطي النفقات الأساسية

مثل الإيجار والفواتير والطعام، بالإضافة إلى المصروفات الشخصية مثل الترفيه والنقل.

يتم أيضًا تخصيص جزء من الدخل لسداد الديون والتوفير للمستقبل. ويظل هناك باقي من المال يمكن استخدامه لأية مصروفات طارئة أو لزيادة التوفير.

:2 مثال

شركة “ABC للتصنيع”

الإيرادات المتوقعة:

مبيعات المنتجات: 100,000 دولار شهريًا

التكاليف المتوقعة:

تكلفة المواد الخام: 30,000 دولار شهريًا

العمالة والأجور: 25,000 دولار شهريًا

الإيجار والمرافق: 10,000 دولار شهريًا

الطاقة والمرافق: 5,000 دولار شهريًا

التسويق والإعلان: 8,000 دولار شهريًا

الصيانة والإصلاحات: 3,000 دولار شهريًا

الضرائب والتأمين: 7,000 دولار شهريًا

مصروفات عامة وإدارية: 12,000 دولار شهريًا

الإجمالي: 30,000 (المواد الخام) + 25,000 (العمالة) + 10,000 (الإيجار) + 5,000 (الطاقة) + 8,000 (التسويق) + 3,000 (الصيانة) + 7,000 (الضرائب والتأمين) + 12,000 (المصروفات الإدارية) = 100,000 دولار

الربح الصافي: إيرادات المبيعات – التكاليف المتوقعة = 100,000 – 100,000 = 0 دولار

في هذا المثال، تظهر موازنة الشركة أن الإيرادات تغطي بالضبط التكاليف المتوقعة، مما يعني أن الربح الصافي يساوي صفر. يعني هذا أن الشركة لا تحقق أرباحًا فوق التكاليف الثابتة والمتغيرة، وبالتالي قد تحتاج إلى إعادة التفكير في استراتيجيتها لتحقيق الربح والنمو المستدام.

مزايا نظام مراقبة الموازنات .

- تعمل الموازنات كمقاييس يمكن من خلالها مقارنة الأداء الفعلي اللاحق.

- نظام مراقبة الميزانية يعزز التواصل والتنسيق بين الإدارات.

- يساعد نظام مراقبة الميزانية المناسب في تفويض السلطة وتحديد المسؤولية.

- فهو يساعد على تحديد العوامل المقيدة أو الرئيسية.

- ينسق الأنشطة عبر الإدارات.

- تحدد مراقبة الميزانية الموارد والإيرادات والأنشطة المطلوبة لتنفيذ الخطة الاستراتيجية للسنة القادمة.

- تعمل مراقبة الميزانية على تحسين تخصيص الموارد، لأن جميع الطلبات يتم توضيحها وتبريرها.

- توفر مراقبة الميزانية أداة لاتخاذ الإجراءات التصحيحية من خلال إعادة التخصيص وتساعد على التحكم في التكاليف.

عيوب مراقبة الموازنات .

- يمكن أن تؤدي مراقبة الميزانية إلى تثبيط عزيمة الموظفين بسبب قلة المشاركة.

- يمكن أن تؤدي السيطرة على الميزانية إلى ظهور تصورات بعدم العدالة.

- السيطرة على الميزانية يمكن أن تخلق المنافسة على الموارد.

- إن الرقابة الصارمة على الميزانية تقلل من روح المبادرة والابتكار على المستويات الأدنى، مما يجعل من المستحيل الحصول على المال لأفكار جديدة.

- تستغرق الميزانية وقتًا طويلاً ومكلفة في الإنشاء والمراقبة .

- الميزانيات يمكن أن تؤدي إلى الصراع بين الإدارات .

ما الفرق بين الموازنة والميزان والميزانية؟

الموازنة والميزان والميزانية هي مفاهيم محاسبية مهمة، ولكن لكل منها معنى مختلف. إليك شرح لكل منها:

-

الموازنة (Budget):

- الموازنة هي عملية تخطيطية تشمل توقعات للدخل والنفقات خلال فترة زمنية محددة مثل الشهر أو العام.

- يهدف الضبط المالي إلى تحديد كيفية استخدام الموارد المالية المتاحة بكفاءة لتحقيق أهداف معينة.

- يتم إعداد الموازنة قبل بدء الفترة المالية المقررة لتوفير إطار مرجعي للتحكم في النفقات وضمان الالتزام بالأهداف المالية.

-

البيان المالي أو الميزان (Balance Sheet):

- البيان المالي، أو الميزان، هو تقرير يوضح الحالة المالية للشركة أو الفرد في نقطة زمنية محددة.

- يعرض البيان المالي الأصول والخصوم وصافي القيمة الدفترية للشركة أو الفرد. ويعكس البيان المالي الموقف المالي الحالي بين الموارد المالية والالتزامات وحقوق الملكية.

-

الميزانية (Budgeting):

- الميزانية هي عملية إعداد خطط مالية لتحقيق أهداف محددة خلال فترة محددة، وتشمل الدخل المتوقع، والنفقات المخططة، والاستثمارات المقترحة.

- تعتبر الميزانية أداة إدارية تساعد على التحكم والتخطيط المالي بناءً على توقعات المستقبل وضمان استمرارية العمل.

- على عكس البيان المالي الذي يعكس الحالة المالية الحالية، تستخدم الميزانية للتوقعات والخطط المالية المستقبلية.

باختصار، الضبط المالي متعلقة بالتخطيط للاستخدام الفعال للموارد، في حين يعكس البيان المالي الحالة المالية الحالية، والميزانية تستخدم لوضع خطط مالية للمستقبل.

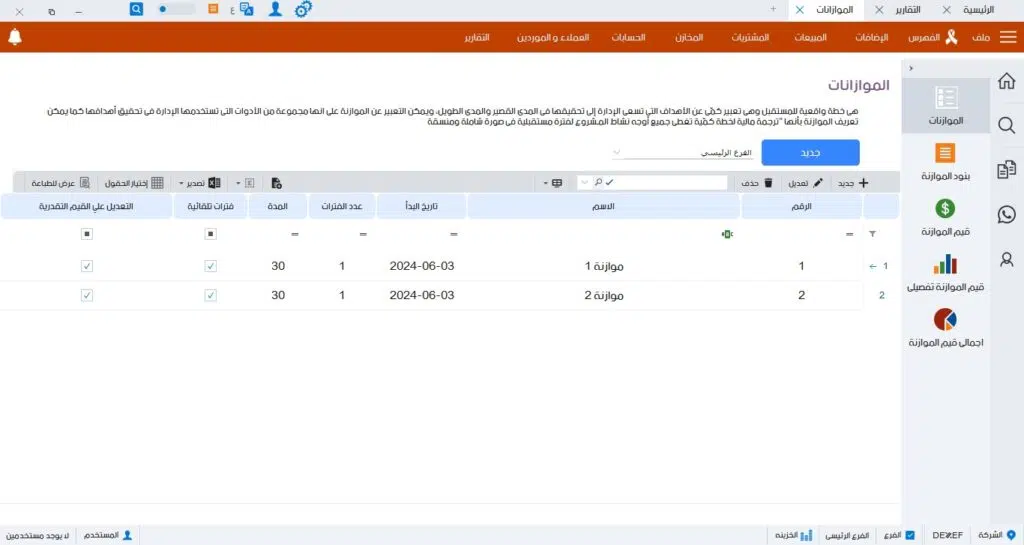

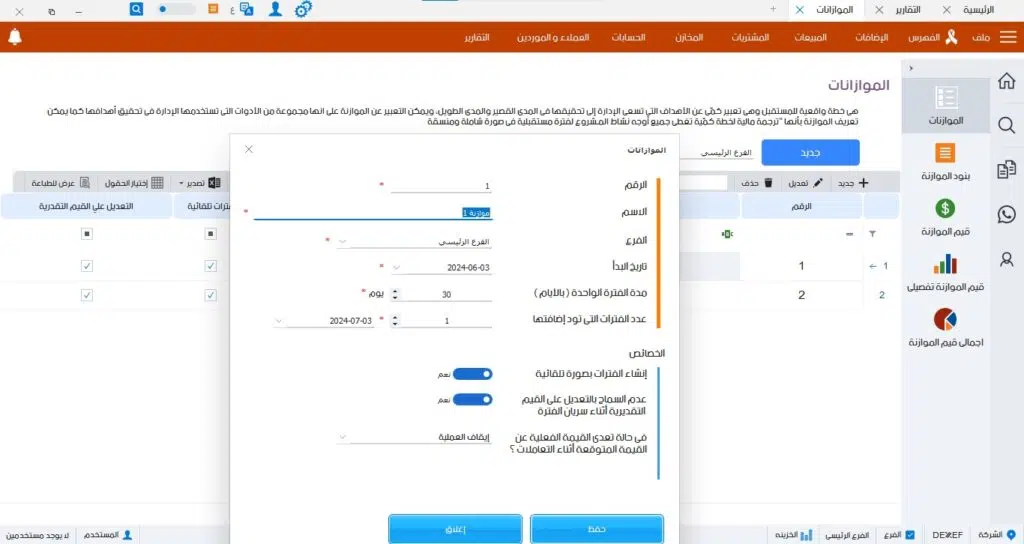

الموازنات مع DEXEF .

يقدم برنامج حسابات DEXEF ميزات قوية لإدارة الموازنات لمساعدة الشركات على التخطيط والتحكم في إنفاقها بشكل فعال.

تشمل ميزات الموازنة في DEXEF ما يلي :

- إنشاء موازنات: يمكنك إنشاء موازنات تفصيلية لكل قسم أو مشروع أو نشاط تجاري.

- تخصيص الفئات: يمكنك تخصيص فئات الإنفاق لتتناسب مع احتياجات عملك.

- تتبع الإنفاق: يمكنك تتبع إنفاقك في الوقت الفعلي ومقارنته بميزانيتك.

- الحصول على تقارير: يمكنك إنشاء تقارير مفصلة حول أداء ميزانيتك.

- التنبؤات: يمكنك استخدام DEXEF للتنبؤ بإنفاقك المستقبلي بناءً على اتجاهات الماضي.

- التنبيهات: يمكنك إعداد تنبيهات لإعلامك عندما تقترب من تجاوز ميزانيتك.

فوائد استخدام DEXEF لإدارة الموازنات .

- تحسين الرؤية المالية: توفر لك DEXEF رؤية واضحة لوضعك المالي الحالي والمستقبلي.

- التحكم في الإنفاق: يساعدك DEXEF على التحكم في إنفاقك والبقاء ضمن ميزانيتك.

- تحسين عملية صنع القرار: يمكن أن تساعدك معلومات الميزانية في اتخاذ قرارات مالية أكثر استنارة.

- زيادة الربحية: نساعدك في زيادة أرباحك من خلال تقليل الإنفاق غير الضروري.

- توفير الوقت: نمكنك من توفير وقتك حتى تتمكن من التركيز على مهام أخرى أكثر أهمية.

- تقليل الأخطاء: كما نساعدك في تقليل الأخطاء في حساباتك.

في نهاية المقال، تعتبر الموازنات مفتاحاً أساسياً لاستدامة النجاح في أي منظمة أو جهة حكومية.

فهي ليست مجرد أرقام وإحصائيات، بل هي تجسيد للرؤية والاستراتيجية والتضحيات التي تبذل لتحقيق الأهداف المحددة، ومع ذلك، يجب أن لا نغفل عن الجانب الإنساني لهذه العملية، حيث يتعين علينا أن نتذكر دائماً أن وراء كل رقم وكل بند في الميزانية، هناك أرواح وأماني وحياة بشرية.

لذا، يجب علينا العمل بحكمة وشفافية ومسؤولية لضمان أن تخدم الموازنات الجميع، وتعكس القيم والأولويات التي نؤمن بها كمجتمع، إنها ليست مجرد مجموعة من الأرقام، بل هي دليل على التزامنا ببناء عالم أفضل وأكثر استدامة للجميع.