ميزان المراجعة هو أداة لا يمكن الاستغناء عنها أو تجاهلها، إذ يقوم بدور الرقابة والمراجعة على دفاتر المؤسسة، مما يساعد في التأكد من صحة العمليات الحسابية وعدم وجود أخطاء أو تلاعب.

في هذا المقال ، سنتناول بالتفصيل مفهوم ميزان المراجعة وأنواعه المختلفة و اهميته و كيفية اعداده و مكوناته و ابرز الاخطاء التي تحدث عند اعداده و كيف يمكنك تجنبها .

اعتمد على ميزان المراجعة لمتابعة القيود المالية بدقة وتحليل الحسابات لضمان صحة البيانات واتخاذ قرارات مالية سليمة.

ما هو ميزان المراجعة ؟

هو أداة محاسبية حيوية تستخدم لمراجعة دقة الحسابات المالية للشركة في نهاية فترة محاسبية معينة.

يتم فيها تجميع أرصدة جميع دفاتر الأستاذ في أعمدة الخصم والائتمان. يجب أن يساوي إجمالي الجانب المدين دائما إجمالي الجانب الائتماني.

يعتبر أحد الأدوات الأساسية في عمليات التدقيق والمراجعة المالية، حيث يضمن تطابق إجمالي الديون مع إجمالي الأئتمانات،

مما يساعد في تحديد أي أخطاء محتملة في السجلات المالية قبل إعداد القوائم المالية النهائية.

أهمية ميزان المراجعة

يعد آلية أساسية للكشف عن الأخطاء المحاسبية التي قد تنشأ في سجلات الحسابات اليومية أو في دفتر الأستاذ.

من خلاله ، يمكن تحديد وتصحيح هذه الأخطاء قبل إعداد القوائم المالية النهائية. وتظهر أهميته فيما يلي :

- يلخص جميع العمليات المحاسبية التي تمت خلال فترة مالية محددة، مما يجعله أداة أساسية لتقييم أداء المؤسسة. بعبارة أخرى، يمكن للإدارة مراجعة كافة العمليات المالية واتخاذ قرارات مستنيرة بناءً على المعلومات المتوفرة.

- يشكل الأساس لإعداد الحسابات الختامية، حيث يسهم في تجميع الأرصدة بدقة ونقلها بشكل صحيح إلى الحسابات النهائية. على سبيل المثال، يتم استخدام أرصدته في إعداد الميزانية العمومية وبيان الدخل.

- يضمن أن تكون حسابات المؤسسة متوازنة، حيث يتأكد من توازن الأرصدة بين الجانب المدين والجانب الدائن. هذا التوازن ضروري لضمان صحة ودقة البيانات المالية.

- يسهم في ضمان دقة البيانات المالية المنقولة من دفتر الأستاذ إلى ميزان المراجعة، ومن ثم إلى الميزانية العامة للمؤسسة. باستخدامه، يمكن التأكد من أن جميع الأرصدة صحيحة ومتطابقة مع العمليات المالية الفعلية.

كيفية إعداد ميزان المراجعة ؟

يتطلب إعداده اتباع خطوات محددة لضمان دقته وفعاليته:

- جمع البيانات: يتم جمع جميع الأرصدة النهائية من دفتر الأستاذ لكل حساب.

- إدراج الحسابات: تدرج جميع الحسابات في ميزان المراجعة بترتيبها المناسب.

- تقسيم الأرصدة: تقسم الأرصدة بين الجانب المدين والجانب الدائن.

- جمع الأرصدة: يحسب إجمالي الأرصدة لكل من الجانب المدين والجانب الدائن.

- التأكد من التوازن: يتم التأكد من تطابق إجمالي الأرصدة المدينة مع إجمالي الأرصدة الدائنة. إذا كان هناك عدم توازن، يتم فحص الحسابات للعثور على الأخطاء وتصحيحها.

يمكن إعداده في أي وقت من العام، سواء في نهاية السنة المالية أو في فترات زمنية أخرى مثل نصف السنة أو نهاية كل شهر. تعد هذه العملية أساسية للتحقق من دقة وصحة السجلات المحاسبية.

هناك ثلاث طرق رئيسية لإعداد ميزان المراجعة:

اولا : طريقة التوازن: ترحيل الأرصدة المدينة والدائنة من دفتر الأستاذ بأكمله إلى ميزان المراجعة.

ثانيا : طريقة المبلغ الإجمالي: ترحيل المبالغ الإجمالية لكل حساب من دفتر الأستاذ إلى ميزان المراجعة.

ثالثا : طريقة الأرصدة الإجمالية: تجميع الأرصدة والمبالغ الإجمالية معًا لإعداد ميزان المراجعة.

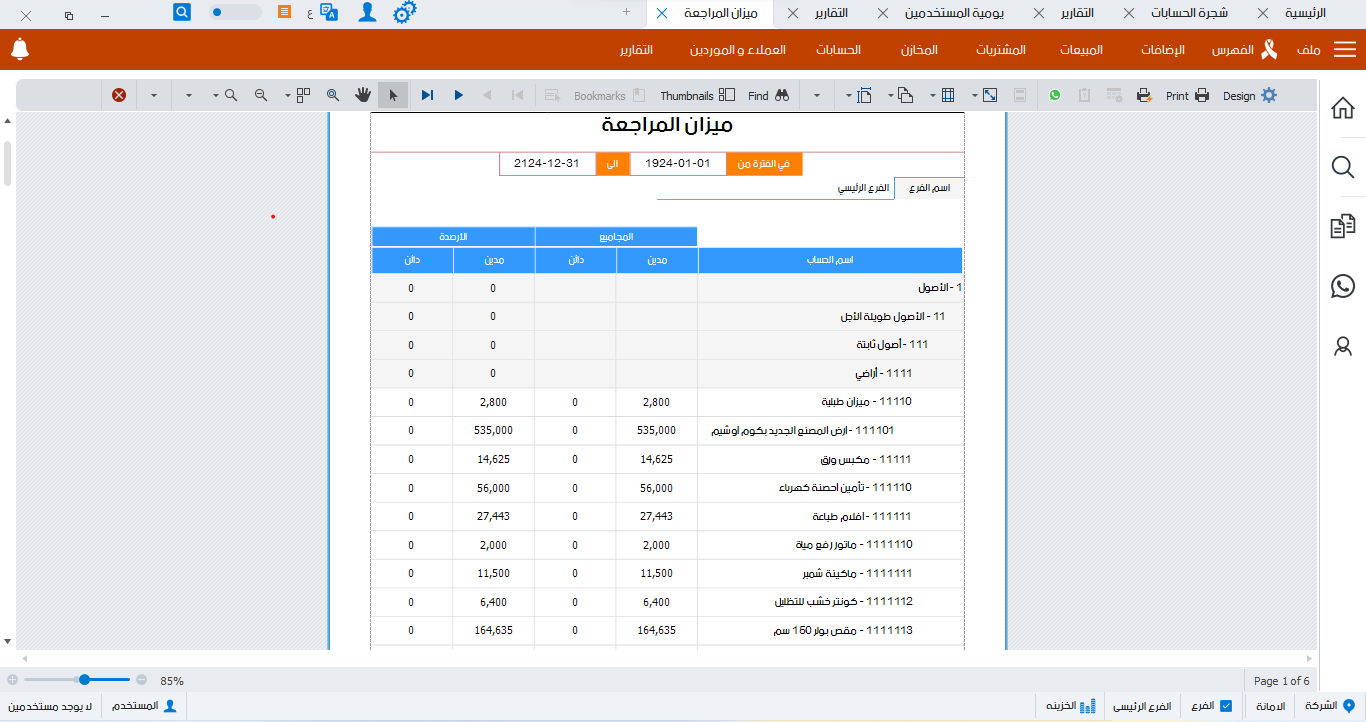

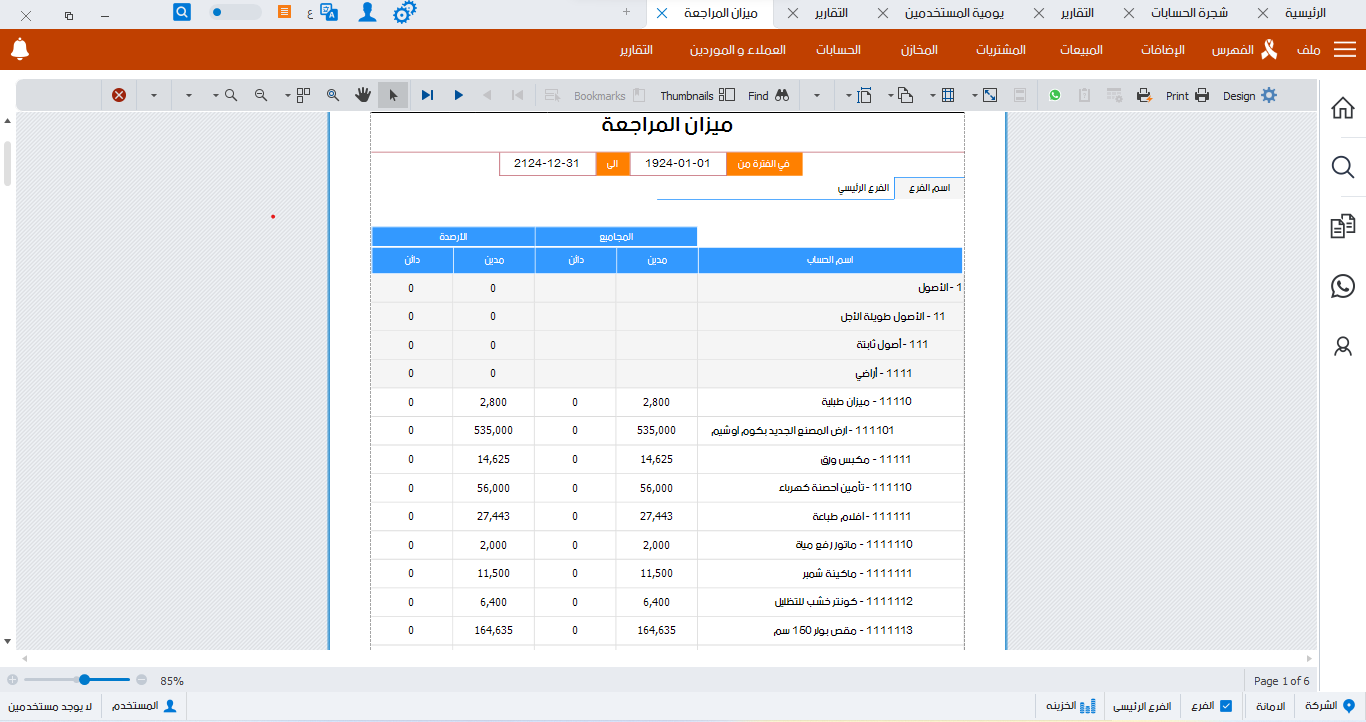

مكونات ميزان المراجعة

هو أداة أساسية في المحاسبة المالية تساهم في التأكد من دقة السجلات المالية وتوازنها.

لفهمه بشكل كامل، يجب معرفة مكوناته الأساسية والتي تتضمن:

- عناوين الحسابات

عناوين الحسابات هي أسماء حسابات دفتر الأستاذ التي يتم إدراجها في ميزان المراجعة. تشمل هذه العناوين جميع الحسابات المستخدمة في النظام المحاسبي للمؤسسة، مثل الحسابات النقدية، حسابات العملاء، حسابات الموردين، الإيرادات، والمصروفات.

- أرصدة الحسابات

أرصدة الحسابات هي القيم النهائية لكل حساب مدرج في دفتر الأستاذ عند نهاية الفترة المحاسبية. يتم تصنيف هذه الأرصدة إلى أرصدة مدينة وأرصدة دائنة بناءً على طبيعة الحساب.

- عمود المدين

عمود المدين يتضمن جميع الأرصدة المدينة للحسابات المدرجة في ميزان المراجعة. تُجمع هذه الأرصدة في نهاية العمود للتأكد من صحة البيانات.

- عمود الدائن

عمود الدائن يتضمن جميع الأرصدة الدائنة للحسابات المدرجة في ميزان المراجعة. كما هو الحال مع عمود المدين، تُجمع هذه الأرصدة في نهاية العمود لضمان تطابقها مع الأرصدة المدينة.

- إجمالي الأرصدة المدينة والدائنة

في نهاية ميزان المراجعة، يتم جمع إجمالي الأرصدة المدينة وإجمالي الأرصدة الدائنة. يجب أن يكون المجموع متساويًا لضمان توازن الحسابات ودقة السجلات المالية.

- التاريخ والفترة المحاسبية

عادة ما يتضمن ميزان المراجعة معلومات عن التاريخ والفترة المحاسبية التي يتم إعداد الميزان لها. هذا يساعد في تحديد نطاق الميزان والعمليات المالية التي يغطيها.

- الملخص أو التعليقات

قد يحتوي ميزان المراجعة أيضًا على ملخص أو تعليقات توضيحية تسلط الضوء على أي ملاحظات أو تفاصيل هامة بشأن الأرصدة المدرجة.

ماهي أنواع ميزان المراجعة ؟

هناك عدة أنواع ، وهي كالتالي:

- ميزان المراجعة بالأرصدة (Trial Balance with Balances):

يعرض هذا النوع أرصدة الحسابات المدينة والدائنة فقط بدون تفاصيل الحركات. - ميزان المراجعة بالحركات (Trial Balance with Transactions):

يعرض هذا النوع حركات الحسابات (المدين والدائن) بالإضافة إلى الأرصدة الافتتاحية والختامية. - ميزان المراجعة الإجمالي (Gross Trial Balance

يحتوي على إجمالي الحركات المدينة وإجمالي الحركات الدائنة لكل حساب خلال فترة معينة. - ميزان المراجعة المعدل (Adjusted Trial Balance)

يتم إعداد هذا النوع بعد تسجيل قيود التسوية لإظهار الأرصدة بعد التعديلات. - ميزان المراجعة بعد الإقفال (Post-Closing Trial Balance):

يتم إعداد هذا النوع بعد إغلاق الحسابات المؤقتة مثل حسابات الإيرادات والمصروفات، ويعرض أرصدة الحسابات الدائمة فقط.

كل نوع من هذه الأنواع يستخدم لأغراض محاسبية محددة ويساعد في مراجعة وتحليل الحسابات وضمان دقة الأرقام المالية في القوائم المالية.

ماهي الأخطاء في ميزان المراجعة ؟

قد يحدث بعض الأخطاء أثناء إعداده ، مما يؤثر على دقة النتائج النهائية. اليك بعض الأخطاء الشائعة :

- أخطاء العمولة

أخطاء العمولة تحدث عند تسجيل العملية المالية في الحساب الخاطئ. على سبيل المثال، تسجيل مصروفات الصيانة في حساب المصروفات العامة بدلاً من حساب الصيانة المحدد. هذا النوع من الأخطاء يؤثر على دقة التصنيف والتبويب في القوائم المالية.

- أخطاء المبدأ

أخطاء المبدأ تحدث عندما يتم تسجيل العملية المالية بطريقة تتعارض مع المبادئ المحاسبية الأساسية. على سبيل المثال، تسجيل الإيرادات في الفترة الخاطئة أو تسجيل النفقات كأصول. هذه الأخطاء تؤثر على دقة التقارير المالية وقد تتسبب في تحريف النتائج المالية.

- أخطاء النقل

أخطاء النقل تحدث عندما يتم نقل الأرقام بشكل غير صحيح من دفتر اليومية إلى دفتر الأستاذ أو من دفتر الأستاذ إلى ميزان المراجعة. على سبيل المثال، عكس الأرقام عند النقل مثل تسجيل 45 بدلاً من 54. هذا النوع من الأخطاء يمكن أن يؤدي إلى عدم توازن الأرصدة.

- الأخطاء التعويضية

الأخطاء التعويضية هي الأخطاء التي تلغي بعضها البعض. على سبيل المثال، تسجيل مبلغ زائد في حساب معين مع تسجيل مبلغ ناقص في حساب آخر بنفس القيمة. هذه الأخطاء قد تكون صعبة الكشف لأنها لا تؤثر على توازن الأرصدة ولكنها تؤثر على دقة التصنيف.

- التسجيل غير المتساوي

التسجيل غير المتساوي يحدث عندما لا تتساوى الأرصدة المدينة مع الأرصدة الدائنة في ميزان المراجعة. هذا يشير إلى وجود أخطاء في تسجيل العمليات المالية أو نقل الأرصدة.

كيفية تجنب الأخطاء في ميزان المراجعة ؟

لتجنب الأخطاء، يمكن اتباع بعض النصائح:

- المراجعة الدقيقة: مراجعة جميع العمليات المالية بدقة قبل إدخالها في النظام المحاسبي.

- التدقيق المستمر: إجراء تدقيق داخلي منتظم لاكتشاف وتصحيح الأخطاء في وقت مبكر.

- استخدام التكنولوجيا: الاستفادة من برامج المحاسبة التي تضمن الدقة وتقلل من احتمالية حدوث الأخطاء اليدوية.

- التدريب المستمر: تدريب الموظفين المحاسبين على المبادئ المحاسبية الصحيحة والإجراءات اللازمة لإعداده.

ما هي الحسابات التي لا تظهر في ميزان المراجعة؟

هو أداة أساسية في عمليات التدقيق المالي، إلا أنه لا يتضمن جميع الحسابات الموجودة في النظام المحاسبي للشركة. توجد بعض الحسابات التي لا تظهر فيه بسبب طبيعتها الخاصة أو لأسباب أخرى منها :

- الحسابات الاستثنائية

الحسابات الاستثنائية تشمل الحسابات التي تُستخدم لتسجيل العمليات الغير عادية أو الأحداث النادرة. على سبيل المثال، حسابات الزلزال أو الحوادث الطبيعية، التي لا تتكرر بانتظام وتعتبر استثنائية، قد لا تظهر في ميزان المراجعة إلا في حال حدوث الحدث المعين.

- الحسابات الاستئنافية

الحسابات الاستئنافية هي الحسابات التي تُستخدم لتسجيل العمليات المؤقتة أو المتكررة بشكل مؤقت. مثال على ذلك حسابات الدخل والمصروفات الاستئنافية التي تُغلق في نهاية كل فترة مالية دون أن تظهر في ميزان المراجعة

- الحسابات التوضيحية

الحسابات التوضيحية هي الحسابات التي تستخدم لتفسير أو توضيح العمليات المالية بدقة أكبر، ولكنها لا تُدخل في حسابات الميزان الرئيسية. تشمل هذه الحسابات تفاصيل إضافية تساعد في فهم البيانات المالية بشكل أفضل، مثل حسابات العمولات المدفوعة مقابل الخدمات.

- الحسابات المؤقتة

الحسابات المؤقتة هي الحسابات التي تستخدم لتسجيل العمليات الوقتية أو المؤقتة التي لا تؤثر على الوضع المالي العام بشكل دائم. تُغلق هذه الحسابات في نهاية كل فترة مالية ولا تدرج في ميزان المراجعة، مثل حسابات الضرائب المدفوعة مقدمًا.

- الحسابات غير المالية

الحسابات غير المالية هي الحسابات التي تسجل العمليات غير المالية مثل الإدخالات العددية والكميات. على سبيل المثال، حسابات الوحدات المنتجة أو العمليات الإنتاجية التي لا تنطوي على تدفقات نقدية مباشرة.

كيف يساعدك DEXEF في إدارة وإعداد ميزان المراجعة؟

برنامج حسابات DEXEF يساعدك بشكل كبير في إدارته وإعداده بكفاءة ودقة. من خلال ألية العمليات المحاسبية حيث يضمن البرنامج تسجيل العمليات المالية وترحيلها تلقائيًا إلى دفتر الأستاذ، مما يقلل من احتمالية حدوث الأخطاء البشرية.

ابرز المزايا التي يقدمها DEXEF في ادارة ميزان المراجعة :

- ألية العمليات المحاسبية

برنامج حسابات DEXEF يساعد في ألية العمليات المحاسبية، مما يقلل من احتمالية حدوث الأخطاء البشرية. من خلال تلك الالية ، يتم تسجيل العمليات المالية تلقائيًا وترحيلها إلى دفتر الأستاذ، مما يضمن دقة البيانات وتحسين الكفاءة.

- إعداد ميزان المراجعة بشكل فوري

يمكن للبرنامج إعداد ميزان المراجعة بشكل فوري وبضغطة زر. بمجرد إدخال البيانات المالية، يقوم برنامج حسابات نقاط البيع بتجميع الأرصدة المدينة والدائنة وإعداده تلقائيًا. هذا يوفر الوقت والجهد ويضمن الحصول على تقارير دقيقة في الوقت المناسب.

- اكتشاف الأخطاء وتصحيحها

يقوم البرنامج بفحص الأرصدة والتحقق من توازن الحسابات، وإذا كانت هناك أي أخطاء، يتم تنبيه المستخدم وتصحيحها بسرعة. هذا يساهم في تحسين دقة السجلات المالية وتقليل الأخطاء المحاسبية.

- توفير تقارير مفصلة

البرنامج يوفر تقارير مفصلة وشاملة تشمل جميع الحسابات وأرصدتها. يمكن تخصيص هذه التقارير لتلبية احتياجات المؤسسة المختلفة، مما يساعد في مراجعة الأرصدة وتحليل البيانات المالية بدقة.

- سهولة الوصول والمشاركة

من خلال DEXEF، يمكن للمستخدمين الوصول إلى ميزان المراجعة والبيانات المالية بسهولة من أي مكان وفي أي وقت. يمكن مشاركة التقارير بسهولة مع الفريق المالي أو الجهات المعنية، مما يعزز الشفافية ويسهل التعاون.

- التوافق مع المعايير المحاسبية

البرنامج مصمم ليتوافق مع المعايير المحاسبية الدولية والمحلية. يضمن البرنامج أن يتم إعداد ميزان المراجعة وفقًا لهذه المعايير، مما يعزز دقة وموثوقية التقارير المالية.

في النهاية ، يعد ميزان المراجعة أداة محاسبية حيوية لضمان دقة وسلامة السجلات المالية.

يساعد في الكشف عن الأخطاء وتصحيحها قبل إعداد القوائم المالية النهائية، مما يعزز الشفافية والمصداقية. باستخدام برامج مثل DEXEF، يمكن تبسيط إعداد ميزان المراجعة من خلال الية والتقارير الفورية، مما يقلل من الأخطاء ويوفر الوقت والجهد.

يظل ميزان المراجعة جزءًا لا يتجزأ من العملية المحاسبية، حيث يلعب دورًا حيويًا في الحفاظ على التوازن المالي وضمان الالتزام بالمعايير المحاسبية، مما يساهم في نجاح واستدامة المؤسسة.