الطريق الأسرع إلى ربح واضح في حسابات محلات اللحوم… بـ7 خطوات

الفوضى في الحسابات قد تُفقدك السيطرة على الأرباح والمصروفات.

باتباع 7 حلول دقيقة، يمكنك ضبط حسابات محل اللحوم وتحقيق توازن مالي يحافظ على استقرار مشروعك.

ابدأ الآن ………بخطة محاسبية منظمة تضمن لك ربحًا واضحًا ومستمرًا.

1. لا تؤجل تسجيل عمليات البيع

في فترات الضغط والزحام، قد يتم بيع كيلوهات من اللحمة دون إصدار فواتير فورية.

هذا الخطأ البسيط يُفقدك القدرة على تتبّع الكميات والمبالغ بدقة.

1. لماذا يعتبر تسجيل المبيعات فورًا في حسابات مسألة مهمة ؟

📌 مثال واقعي:

عميل اشترى 4 كجم لحمة بلدي مقطّعة

عميل آخر دفع عربون 1500 جنيه على 10 كجم مستوردة سيتم استلامها لاحقًا

طلبية ثالثة خرجت للمطعم لكن لم تُسجَّل بعد

النتيجة؟

هل تم تسجيل البيع؟

هل السعر يشمل التقطيع؟

هل البيع نقدًا أم مؤجّل؟

كل خانة غير مسجّلة = ثغرة في حسابات محلات اللحوم .

غياب التوثيق يُسهل تراكُم الأخطاء، يُضعف السيطرة على المخزون، ويُعرض أرباحك للخطر

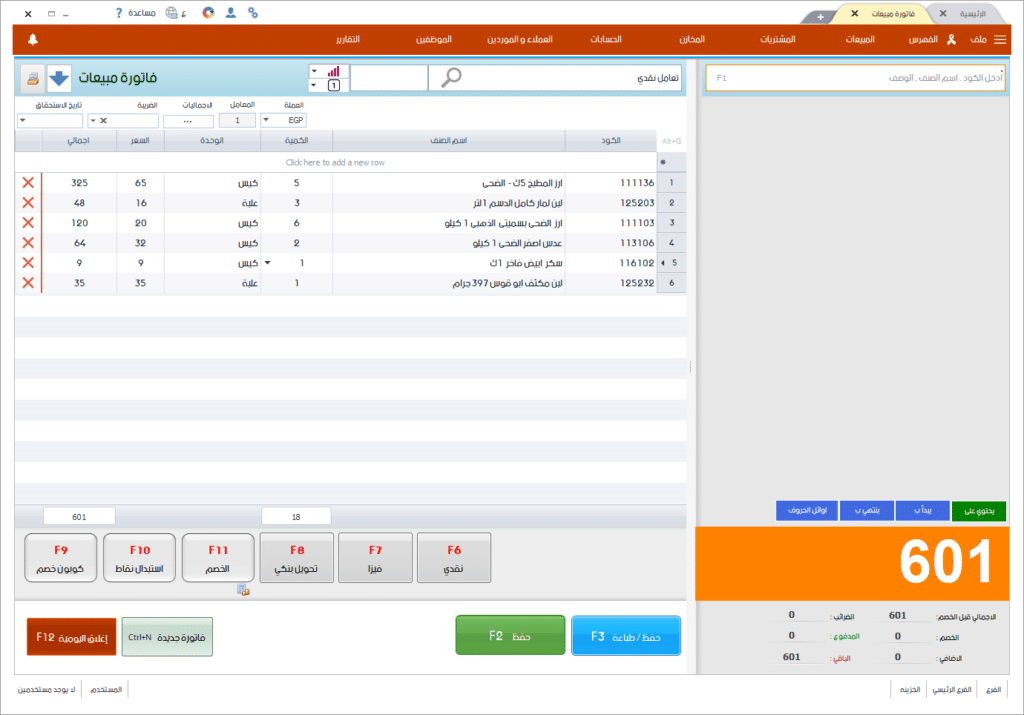

2. اجعل الفاتورة وثيقة مالية دقيقة

في حسابات محلات اللحوم أو أي نشاط مشابه، يجب أن تحتوي فاتورة البيع على:

رقم العملية

التاريخ

نوع اللحمة (بلدي، مستورد، كبدة، وش فخذ…)

الوزن بالكيلو

السعر النهائي

الموظف الذي أتمّ البيع

وسيلة الدفع

بيانات العميل (في حالة البيع الآجل)

وسيلة الدفع:

- نقدي: يُسجَّل كاملًا

- دفعة مقدمة: يُسجَّل المدفوع والمتبقي

- آجل: يُربط بالعميل في قاعدة البيانات

3. أدوات تساعد على الدقة وتسهّل البيع

- نظام بيع يدعم التعامل بالوزن والقطعة.

- فواتير واضحة تُظهر الكمية والسعر النهائي.

- تدريب الموظفين على إدخال جميع العمليات بشكل فوري حتى مع ضغط الطلبات.

تقرير متابعة المبيعات اليومية – محل لحوم

| 📅 التاريخ | 💰 إجمالي البيع | 💵 المُسجَّل فعليًا | الفارق | سبب الفارق | موثَّق؟ |

|---|---|---|---|---|---|

| 10 يونيو | 15,600 جنيه | 15,100 جنيه | -500 | خصم غير مُسجَّل | ✅ |

| 11 يونيو | 13,200 جنيه | 13,200 جنيه | 0 | تطابق تام | ✅ |

| 12 يونيو | 16,000 جنيه | 15,300 جنيه | -700 | بيع بدون فاتورة | ✅ |

صنّف الفواتير يوميًا

- نقدي: يُسجَّل كاملًا

- دفعة مقدمة: يُسجَّل المدفوع والمتبقي

- آجل: يُربط بالعميل في قاعدة البيانات

💡 هذا التصنيف يسهّل عملية المراجعة والتحصيل ويكشف أي فجوات مالية بسرعة.

4. قاعدة بيانات العملاء بالآجل

التعامل بالآجل شائع مع بعض المحلات والمطاعم، لذا تحتاج قاعدة بيانات دقيقة تشمل :

- الاسم

- الهاتف

- كود العميل

- الحد الائتماني

- فترة السداد

📲 طرق المتابعة:

- تذكير دوري بالهاتف

- زيارة أو اتصال مباشر

- تعليق الشراء بالآجل عند التكرار

- التحويل إلى نقدي عند التخلّف

نموذج فواتير البيع اليومية – محل لحوم

| رقم الفاتورة | التاريخ | نوع اللحمة | الكمية (كجم) | سعر الكيلو | الإجمالي | وسيلة الدفع |

|---|---|---|---|---|---|---|

| F3301 | 10/06/2025 | لحمة بلدي | 3 | 280 | 840 | نقدي |

| F3302 | 10/06/2025 | كبده مجمدة | 5 | 220 | 1100 | جزئي |

| F3303 | 10/06/2025 | وش فخذ مستورد | 10 | 200 | 2000 | آجل |

2. لا تترك الفاقد يتسلّل بصمت… راقب مخزون اللحوم حالأً

في نهاية اليوم

تبدو مبيعات اليوم ناجحة، لكن حين تراجع الأرباح الحقيقية،

تكتشف فجوة غير مبررة.

خسائر غير ظاهرة من سوء التنظيم أو تلف المنتجات هي ما تسرق جزءًا من مكسبك دون ضجيج.

1. لماذا تُعد مراقبة المخزون أمرًا أساسيًا في محلات اللحوم؟

مشهد من أرض الواقع:

وصلت للمحل دفعة من اللحوم:

120 كجم لحمة بلدي من المذبح

80 كجم وش فخذ مستورد

40 كجم كبده وطرب وتقطيعات مختلفة للعرض

بعد أسبوع، أثناء مراجعة البيانات اليومية:

الوزن في النظام لا يطابق الموجود في الثلاجات ❌

بعض القطع تم بيعها بدون تسجيل فواتير ❌

جزء من اللحوم تالف بسبب انقطاع الكهرباء ❌

النتيجة؟

المخزون غير مضبوط، والتقارير تُظهر ربحًا وهميًا لا يُعبر عن الواقع.

وبعد أن عرفت أهمية المراقبة، إليك خطوات تطبيقها بدقة:

1. مؤشرات تكشف وجود خلل في الحسابات

- فواتير شراء غير مطابقة للمخزون الفعلي.

- كميات لحوم تُستهلك دون تسجيل واضح في المبيعات.

- مرتجعات متكررة بسبب سوء الحفظ أو تغيّر الجودة.

- نفقات تشغيلية تتزايد دون مبرر واضح في التقارير المالية.

كل هذه العلامات تكشف غياب إدارة المخزون الدقيقة، ولا بد من متابعته منذ استلام الخامات حتى تسليم المنتج للعميل.

2. المعادلة البسيطة لاكتشاف الخلل المالي

الإيرادات الفعلية – المصروفات المسجّلة = الربح الحقيقي

إذا كان الربح أقل مما يظهر في التقارير أو يتراجع باستمرار، فهذا دليل على وجود مصاريف مخفية أو سوء تسجيل مالي يحتاج إلى مراجعة عاجلة.

3. خطوات عملية للسيطرة على المخزون

1. تحديد تواريخ الصلاحية

- إلزام كل صنف ببطاقة تحمل تاريخ الإنتاج والانتهاء.

- تسهيل المراجعة اليومية.

- منع تراكم المنتجات منتهية الصلاحية.

- المساعدة في ترتيب أولويات البيع.

2. التخزين الذكي

- وضع المنتجات سريعة الحركة في المقدمة لتباع أولًا.

- الاحتفاظ بالكميات الأقل طلبًا في الخلف.

- متابعة درجات الحرارة باستمرار لتفادي تلف الخامات.

3. الجرد السريع اليومي

- خصص بضع دقائق قبل إغلاق المحل لإجراء جرد منتظم للكميات يدويًا.

- تسجيل الفاقد أو المرتجعات مباشرة في النظام.

- المقارنة بين المخزون الفعلي والأرقام المسجلة لضمان الدقة.

جدول واقعي لتصريف أنواع اللحوم

| نوع اللحمة | الكمية المتوفرة | تاريخ آخر بيع | مدة البقاء | الحالة |

|---|---|---|---|---|

| لحمة بلدي (كتف) | 18 كجم | 28 يونيو | يوم واحد | سريع الحركة |

| وش فخذ مستورد | 25 كجم | 23 يونيو | 6 أيام | متوسط |

| كبده وقطع مشكلة | 15 كجم | 17 يونيو | 11 يومًا | راكد |

3. أرباحك تتراجع؟ راجع المصروفات التشغيلية في حسابات محلات اللحوم

في الجزارة، الأرباح لا تتآكل فجأة… بل تنقص تدريجيًا عندما تمر المصروفات دون رقابة.

هل تتابع فعليًا ما يُصرف على الذبح، النقل، أجور العمّال، أو صيانة الثلاجات؟

أم أن هذه البنود تمر يومًا بعد يوم، حتى تفاجأ في نهاية الشهر بانخفاض صافي الربح رغم حركة البيع القوية!

ومن هنا يظهر التساؤل…..

1. لماذا تُعد مراقبة المصروفات التشغيلية ضرورية في محلات اللحوم؟

افترض هذا السيناريو:

انتهى الشهر، والمبيعات كانت مرتفعة بفضل موسم العيد.

لكن عند مراجعة حسابات محلات اللحوم ، الربح كان أقل بكثير من المتوقع.

تبدأ البحث… وتجد الآتي:

-

تم ذبح 3 ذبائح بلدي، لكن لم يتم بيع كامل الكمية

-

ارتفعت تكلفة الثلج والنقل بسبب التوصيلات للمطاعم

-

تم شراء معدات تقطيع جديدة لم تُستخدم فعليًا

📌 لا توجد خسارة مباشرة… لكن الربح تأكله مصروفات غير مرصودة.

📉 النتيجة:

خسائر غير مباشرة لا تظهر في تقارير البيع، لكنها تخرج من صافي ربحك بهدوء عبر المصروفات اليومية والطارئة..

تصنيف المصروفات اليومية

الفئة أمثلة تطبيقية مستمرة إيجار المحل – رواتب العمال – التأمينات متغيرة أدوات التنظيف – المناديل– فواتير الكهرباء – تكاليف التغليف طارئة صيانة المعدات – شراء أدوات إضافية – أعطال مفاجئة

2. بنود يجب مراجعتها دوريًا لضبط الميزانية

- إيجار المحل

- أجور العمّال

- استهلاك الكهرباء

- تكلفة الثلج والتبريد

- مصاريف نقل

- التعبئة والتغليف

- الفاقد أو المرتجع من الزبائنميزانية عروض أو خصومات تسويقية

📌 أي بند لا تتم مراقبته هو ثغرة تسحب من أرباحك بصمت.

3. كيف تُدير مصروفات محلك بذكاء؟

- حدد ميزانية أسبوعية واضحة لكل بند (ثلج – كهرباء – أجور)

- راجع المصروفات أسبوعيًا، وراقب الفرق بين الأسابيع

- تابع استهلاك كل صنف مقابل مصروفاته الفعلية

نموذج مصروفات تشغيل – أغسطس 2025

| التاريخ | نوع المصروف | القيمة (جنيه) | الملاحظات |

|---|---|---|---|

| 3 أغسطس | إيجار المحل | 5,500 | موقع رئيسي في منطقة مزدحمة |

| 5 أغسطس | رواتب العمّال | 4,200 | عمّال تقطيع – ذبح – توصيل |

| 7 أغسطس | نقل وتبريد وثلج | 1,750 | توصيل لحوم للمطاعم وثلاجات العرض |

| 10 أغسطس | كهرباء وتشغيل | 2,600 | تبريد دائم وثلاجات عرض |

تقييم المصروفات – أغسطس 2025

| بند التقييم | ✔️ / ❌ |

|---|---|

| هل تم تسجيل الإيجار في وقته؟ | ✔️ |

| هل الرواتب موثقة ومُحددة بالأسماء؟ | ✔️ |

| هل فواتير التشغيل شملت الثلج والنقل؟ | ❌ |

| هل المصاريف الطارئة مدرجة بميزانية منفصلة؟ | ❌ |

4. لا تترك فواتير الموردين تُربك… نظّمها من أول لحظة

الفاتورة في محلات الجزارة ليست مستندًا ثانويًا.

كل فاتورة غير مسجّلة بدقة قد تُسبب:

- خلل في كميات المخزون

- توتر في العلاقة مع المورد أو المجزر

⚠️ تأجيل إدارة الفواتير يؤدي إلى خسائر مالية لا تظهر إلا بعد فوات الأوان.

1. لماذا تُعد فواتير الموردين حجر أساس في حسابات محلات اللحوم ؟

تخيّل هذا السيناريو:

في نهاية الأسبوع، استلمت شحنتين من المجزر:

-

ذبيحتان بلدي (وزن كل منهما 450 كجم)

-

كمية من الكبدة والريش المستوردة

تبدأ في مراجعة حسابات محلات اللحوم ، فتجد:

-

فاتورة لم تُسجّل في النظام

-

مبلغ يطالبك به المورد دون سند واضح

-

الكميات المُسجّلة لا تطابق ما هو محفوظ في الفريزر

📌 النتيجة:

-

التزامات مالية غير دقيقة

-

خلل في التكاليف

-

خسارة ثقة الموردين

2. خطوات عملية لضبط فواتير الموردين فور الاستلام

لا تؤجّل التسجيل لأي سبب. كل فاتورة استلام يجب أن تُوثّق فورًا، وتتضمن:

- اسم المجزر أو المورد

- رقم الفاتورة وتاريخها

- نوع اللحوم (بلدي – مستورد – كبدة – قلب – ريش…)

- الوزن بالكيلو

- طريقة الدفع (نقدًا – آجلاً – على دفعات)

- موعد السداد المتوقع

ولأن تسجيل الفواتير يدويًا قد يؤدي للنسيان أو التكرار، هنا يأتي دور DEXEF 👇، ليحول الفاتورة من عبء يومي إلى أداة ذكية لإدارة التزاماتك.

3. مع DEXEF، الفاتورة تتحوّل من عبء إلى أداة ذكية

- ربط تلقائي بين الفاتورة والمورد والمخزون

- تنبيهات ذكية قبل موعد السداد

- سجل واضح بكل التعديلات

- تقارير فورية بإجمالي المشتريات والمدفوعات

4. نموذج عملي لمتابعة فواتير الموردين

أنشئ جدولًا بسيطًا لمتابعة الفواتير المستحقة:

| اسم المورد | رقم الفاتورة | تاريخ الإصدار | تاريخ الاستحقاق | الوزن (كجم) | المبلغ (جنيه) | حالة الدفع |

|---|---|---|---|---|---|---|

| مجزر النور | MEAT-1082 | 1 يوليو 2025 | 4 يوليو 2025 | 900 | 36,000 | ✅ مدفوعة |

| لحوم الوطن | MEAT-1125 | 3 يوليو 2025 | 8 يوليو 2025 | 350 | 14,700 | ⏳ لم تُدفع بعد |

📌 جدول منظم = حسابات محلات اللحوم والجزارة مستقرة وعلاقات واضحة مع الموردين

5. رتّب أولويات الدفع حسب حركة البيع والأهمية

لا تتعامل مع كل الفواتير بنفس الدرجة. ركّز على:

- الموردين الذين يوفرون لحومًا سريعة الحركة

- الفواتير المرتبطة بخصومات في حال السداد المبكر

- الذبائح التي يتم استهلاكها يوميًا في المحل

- كل قرار دفع يجب أن يعكس مصلحة مالية مباشرة.

✅ الترتيب الصحيح للفواتير = سيولة متوازنة وسمعة قوية مع مورديك.

عندما تُتقن إدارة فواتير الموردين، تبدأ أول خطواتك في فهم الربح الحقيقي. جاهز للخطوة التالية؟ دعنا ننتقل إلى تحليل الأرباح والخسائر.

5. ما بين الأرقام والواقع… أين تقف أرباحك؟

في حسابات محلات اللحوم، ارتفاع المبيعات لا يعني ربحًا فعليًا، فالمهم هو المال الذي دخل بالفعل إلى الخزينة أو الحساب البنكي.

الأسئلة الجوهرية

من أين جاء كل جنيه؟

هل تم استلامه فعلاً؟

ومتى تم التحصيل؟

1. إشارات على ضعف متابعة التحصيل

في نهاية يوم مزدحم،

تُظهر التقارير مبيعات مرتفعة من اللحوم الطازجة والمجمدة، مع طلبات من العملاء والمطاعم في حسابات محلات اللحوم…

قد تواجه هذه المواقف:

المبلغ الفعلي أقل من إجمالي المبيعات المسجَّلة.

بعض المدفوعات البنكية لم تُحوَّل بعد.

البنك خصم عمولة على العمليات.

توريد كبير ما زال مُعلّقًا “على الحساب”.

📉 النتيجة:

السيولة النقدية أقل بكثير من المتوقع.

2. تنوع وسائل الدفع داخل المحل

في محلات اللحوم، تختلف فئات العملاء وبالتالي تتنوع طرق الدفع:

- توريدات بالجملة إلى مطاعم أو متاجر.

- مبيعات مباشرة داخل المحل.

- طلبات توصيل مع دفع إلكتروني

3. مقارنة عملية بين طرق الدفع

| وسيلة الدفع | طريقة المتابعة |

|---|---|

| 💵 نقدًا | يُسجَّل مباشرة في الخزنة |

| 💳 بطاقة بنكية | مراجعة العمولة + متابعة موعد الإيداع |

| 🏦 تحويل بنكي | تأكيد التحويل وربطه بالفاتورة |

| 📱 محفظة إلكترونية | متابعة الرسوم بدقة + تحديد توقيت الإيداع |

الخطر الأساسي:

الأرباح قد تبدو مرتفعة في التقارير، بينما الحقيقة نقص في السيولة بسبب الرسوم البنكية أو تأخير التحصيل.

مثال عملي – تتبع عمليات البيع حسب وسيلة الدفع

| نوع البيع | وسيلة الدفع | القيمة (جنيه) | العمولة | صافي التحصيل | الملاحظات |

|---|---|---|---|---|---|

| بيع للمطعم شاورما | تحويل بنكي | 9,500 | 0 | 9,500 | التحويل تم بنفس اليوم |

| بيع للعميل داخل المحل | بطاقة ائتمان | 2,800 | 1.6% | 2,755 | سيُضاف خلال 3 أيام |

| طلبية خاصة | دفع نقدي | 1,700 | 0 | 1,700 | تم السداد مقدمًا |

4. خطوات أساسية لضبط التحصيل اليومي

- تسجيل كل عملية بيع فورًا مع تحديد وسيلة الدفع.

- الفصل بين النقدي والإلكتروني أثناء الجرد.

- مراجعة تقارير التحصيل يوميًا أو أسبوعيًا.

- احتساب الرسوم البنكية بدقة لمعرفة الربح الصافي الحقيقي.

حتى مع ضبط التحصيل، يظل الالتزام الضريبي من أبرز التحديات في حسابات محلات اللحوم.

6. هل تؤجّل حسابات الضرائب في محلك؟ إذًا أنت تُجهّز نفسك للمفاجآت الصعبة

في نهاية كل شهر، يبدو أن كل شيء يسير كما يجب…

البيع بالكيلو نشيط

الطلبات اليومية في ازدياد

الفريزر ممتلئ… والخزينة ليست سيئة

ثم

يصلك إشعار رسمي من مصلحة الضرائب:

“مراجعة عاجلة لحسابات الأشهر الثلاثة الماضية”

تبدأ الفوضى:

تفتح الأدراج… تفتّش بين دفاتر اللحمة والطلبات

● بعض الفواتيرغير موجودة

● البعض الآخر غير مختوم

● مبيعات لم تُسجَّل في النظام

● مشتريات من المجازر لم تُدرج مطلقًا

تحاول فتح البرنامج…

تكتشف أن جزءًا من البيع تم تسجيله على ورق خارجي

والجزء الآخر لم يُسجَّل أبدًا بسبب ضغط الشغل.

النتائج؟

غرامات فورية بسبب فواتير غير مكتملة

الرسالة واضحة:

مصلحة الضرائب لا تقيّم حجم المبيعات، بل دقة الأرقام والفواتير، وإدارة حساباتمحلات الجزارة بدقة هي الضمان الحقيقي لحماية الأرباح واستمرار النشاط.

وهنا يبدأ جوهر المشكلة الحقيقي…

1. لماذا يُعد الالتزام الضريبي في محلات اللحوم مسألة حيوية؟

- الضرائب لا تسقط بمرور الوقت: كل تأجيل اليوم يتحول إلى عبء غدًا.

- الفاتورة الضريبية هي هويتك القانونية: أي خطأ أو نقص يتحول إلى أزمة.

- الإهمال في ضريبة القيمة المضافة لا يقتصر على الغرامات: بل يعرقل سير العمل، ويضعف ثقة العملاء والموردين.

هنا تظهر أهمية برنامج DEXEF في إدارة حسابات محلات اللحوم

برنامج DEXEF لا يترك شيئًا للصدفة:

- يصدر فواتير ضريبية تلقائيًا مع تضمين رقم التسجيل

- يربط الإيرادات بالمصروفات في تقارير واضحة

- يُنبهك تلقائيًا قبل كل موعد إقرار ضريبي

3. خطوات واقعية لضبط ملفك الضريبي

- مراجعة أسبوعية للفواتير (الكمية – السعر – الضريبة).

- إعداد تقرير شهري يشمل المبيعات والمصروفات (التغليف، الكهرباء، الإيجار…).

- عقد جلسة مراجعة مع المحاسب كل شهر لتفادي المفاجآت.

- أرشفة جميع الفواتير والمصروفات في نظام منظم يسهل الرجوع إليه.

نموذج فاتورة بيع – محل جزارة

| رقم الفاتورة | التاريخ | نوع اللحم | الكمية (كجم) | سعر الكيلو | الخصم | السعر بعد الخصم | إجمالي الفاتورة |

|---|---|---|---|---|---|---|---|

| M101 | 2025-06-25 | لحمة بلدي فخذ | 4 | 300 جنيه | 5 | 285 | 1,140 |

| M102 | 2025-06-26 | كبده مجمدة | 3 | 160 جنيه | 0 | 160 | 480 |

| M103 | 2025-06-27 | وش فخذ – عرض خاص | 5 | 270 جنيه | 10 | 243 | 1,215 |

كيف يُسهّل DEXEF إدارة حسابات محلات اللحوم في محلك؟

1. إدارة حسابات العملاء والديون بفعالية

- تسجيل بيانات العملاء وربطها بسجلات البيع بدقة.

- متابعة المبالغ المستحقة وإرسال التنبيهات قبل مواعيد السداد.

- تحليل الذمم المدينة للحد من المخاطر المالية المحتملة.

2. تحليل المبيعات والنتائج لتحسين الأداء

- تجميع بيانات المبيعات يوميًا وشهريًا بدقة.

- تحديد المنتجات ذات الطلب المرتفع والمنخفض لتحسين المخزون.

- مقارنة الأداء الفعلي مع الأهداف المالية واتخاذ الإجراءات اللازمة.

3. تنظيم الفواتير الإلكترونية وربطها بأنظمة المحاسبة

- اعتماد نظام إلكتروني لتسجيل الفواتير بدقة.

- الربط التلقائي بين الفواتير والموردين والعملاء لتسهيل المراجعة.

- تسهيل عمليات الجرد والتقارير المالية.

4. التعامل مع فروقات الجرد بدقة عالية

- تسجيل الفروقات فور حدوثها مع توضيح الأسباب.

- مراجعة الإجراءات لمنع تكرار الفروقات مستقبلاً.

- تعديل السجلات المالية بدقة بناءً على نتائج الجرد.

5. إدارة عمليات الدفع الإلكتروني وتأثيرها على التدفق النقدي

- مراقبة دورية لعمليات الدفع الإلكتروني والتأكد من وصولها.

- حساب العمولات والرسوم المرتبطة بدقة.

- ضمان استلام الأموال في الوقت المحدد لدعم السيولة.

في النهاية

إدارة حسابات محلك لا تحتاج إلى تعقيد، بل إلى خطوات بسيطة تُنفذ بانتظام.

ابدأ الآن بتطبيق ما يناسبك، وستلاحظ الفرق في وضوح الأرقام واستقرار الأرباح.