هل تجد صعوبة في متابعة حسابات محلات الأقمشة ومصروفاتك يوميًا؟

في هذا المقال، ستتعرف على 9 خطوات بسيطة تساعدك في تنظيم حساباتك وزيادة أرباحك بسهولة.

هل سبق وأن شعرت بأن حسابات محلك مشتتة وغير واضحة رغم الجهد المبذول؟

إليك ما يحدث غالباً:

- تضيع ساعات في محاولة تتبع فواتير الأمس واليوم

- تتداخل المصروفات مع المبيعات بلا نظام واضح

- يصعب عليك معرفة رصيد المخزون الحقيقي

النتيجة:

تشعر بالإرباك، تتردد في اتخاذ القرارات المالية، ويزداد الضغط اليومي على عملك.

تابع القراءة لتكتشف في هذا المقال 9 خطوات بسيطة تحول هذه الفوضى إلى وضوح يرفع أرباح محلك!

أهم 9 خطوات لتنظيم حسابات محلك للأقمشة باحتراف

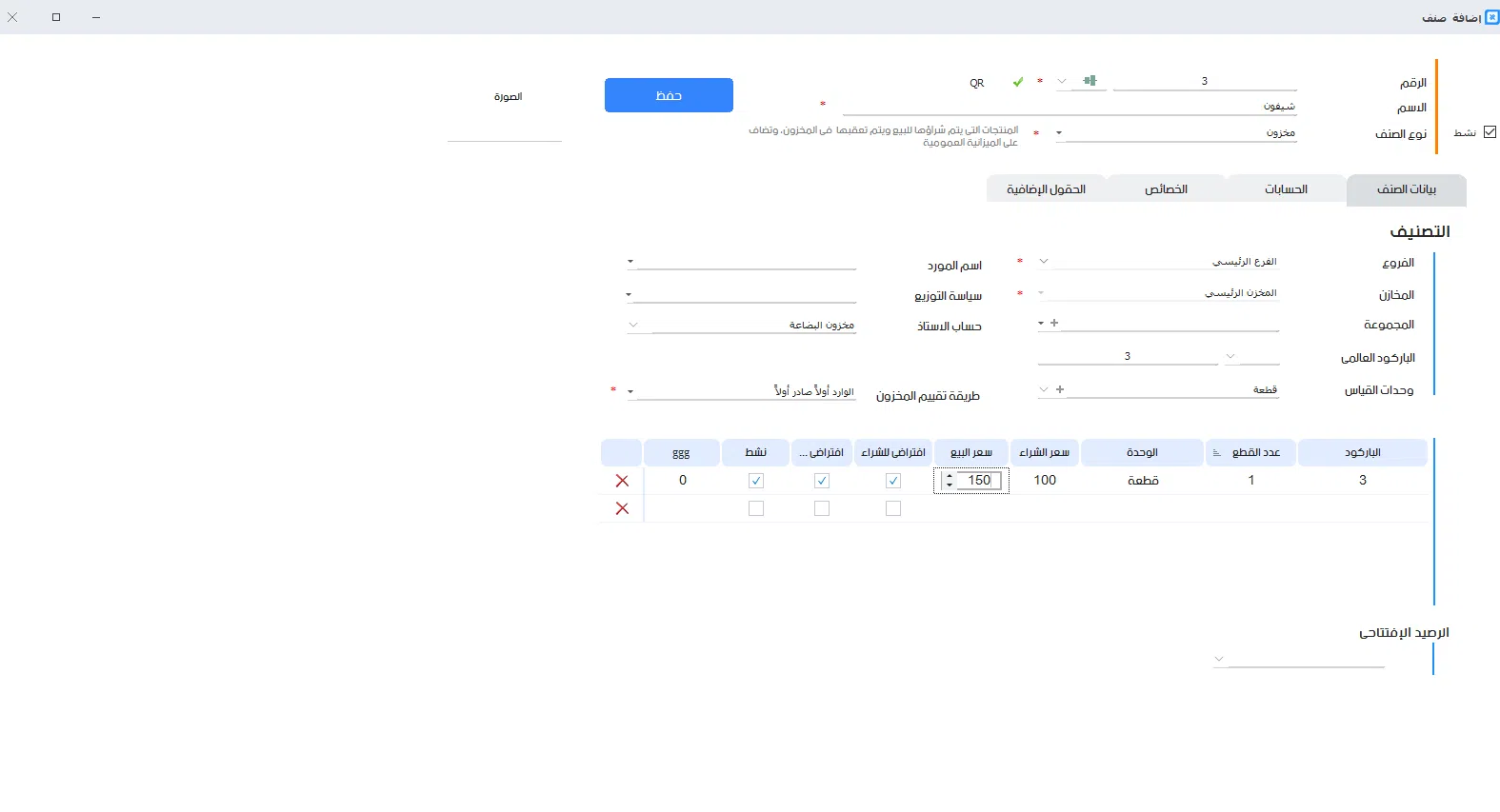

1. تصنيف الأقمشة: أساس ضبط الحسابات والمخزون

في محلات الأقمشة، تنوع الخامات والمقاسات يفرض ضرورة وجود تصنيف دقيق داخل سجلات الحسابات. فغياب هذا التنظيم يعرضك لأخطاء في التسعير والجرد. ولهذا يعد التصنيف المدروس أساسًا مهمًا في إدارة حسابات محلات الأقمشة باحتراف.

كيف تبدأ بتصنيف الأقمشة؟

ابدأ بإنشاء قاعدة بيانات منظمة تضم كل نوع من الأقمشة في مجموعات مرتبة داخل برنامجك المحاسبي، ويفضل تقسيم الأصناف على 3 مستويات رئيسية:

1. التصنيف حسب الخامة:

هذا هو الأساس في أي محل أقمشة، ويشمل:

- قطن

- حرير

- كتان

- شيفون

- ستان

- بوليستر

- جوبير

- مخمل

- دانتيل

ضع كل خامة تحت مجموعة مستقلة داخل النظام ليسهل فرزها في التقارير لاحقًا.

2. التصنيف حسب الاستخدام:

يساعدك في معرفة أي نوع يستهلك أكثر:

- ملابس رجالي / حريمي / أطفال

- ستائر

- مفروشات

- مفارش عرائس

- خامات ديكور

- تغليف هدايا

3. التصنيف حسب وحدة البيع:

حدد لكل صنف وحدة بيعه الأساسية:

- المتر: وهي الوحدة الأكثر استخدامًا في البيع.

- الرول: لبعض أنواع القماش الكثيفة أو بالجملة.

- القطعة: في العروض أو البواقي أو التصفية.

لماذا يعد تصنيف الأقمشة خطوة مهمة في حسابات محلات الأقمشة؟

- تسهل عملية الجرد وتحديد الكميات المتبقية

بدلًا من البحث العشوائي، يمكنك معرفة المخزون المتبقي من كل نوع قماش بسهولة من خلال النظام. - تساعدك على معرفة الأصناف الأكثر مبيعًا

من خلال التصنيف، ستلاحظ أي الأنواع تحقق مبيعات أعلى، مما يوجه قرارات الشراء والتخزين. - توفّر لك تقارير دقيقة وواضحة

التقارير تظهر لك مبيعات كل نوع قماش أو استخدام محدد، فتتمكن من تقييم الأداء بدقة. - تقلل من تكرار البيانات وأخطاء الإدخال

عند وجود نظام تصنيف منظم، تتفادى إدخال نفس الصنف بأسماء مختلفة، وتحافظ على دقة المعلومات. - تسهّل تدريب الموظفين الجدد

وجود أصناف مرتبة وواضحة يجعل من السهل شرح طريقة العمل لأي موظف جديد دون تعقيد.

2. تسعير الأقمشة بشكل احترافي: الأساس الذي يبنى عليه ربحك الحقيقي

التسعير ليس مجرد اختيار رقم تضعه على المتر، بل هو حجر الأساس في نجاح أو فشل نشاطك التجاري. وفي حسابات محلات الأقمشة، تسعير غير دقيق كفيل بأن يظهر لك أرباحًا وهمية بينما أنت في الواقع تخسر دون أن تدري.

ما الخطأ الشائع في تسعير الأقمشة؟

الكثير من أصحاب المحلات يقعون في فخ التسعير العشوائي، كأن يعتمد على سعر المنافس فقط، أو يضع هامش ربح ثابت لكل الأصناف، دون مراعاة اختلاف الجودة والتكلفة.

والنتيجة؟

إما تسعير أعلى من السوق فيتباطأ البيع، أو تسعير أقل من التكلفة الحقيقية فيؤدي إلى خسارة صافية.

كيف تضع تسعيرًا محسوبًا بدقة؟

1. حساب تكلفة المتر الواحد:

ابدأ بحساب التكلفة الكاملة، وتشمل:

- سعر الشراء من المورد

- تكلفة النقل والشحن

- أي عمولات أو رسوم إضافية

- تكلفة التلف أو الفاقد المحتمل (بنسبة 1%-2%)

2. إضافة هامش ربح مناسب:

لا يوجد رقم ثابت، بل يعتمد على:

- نوع القماش (محلي أم مستورد؟ نادر أم شائع؟)

- مدى المنافسة في السوق

- طبيعة جمهورك المستهدف (قطاعي أم تجار جملة؟)

مثال عملي:

إذا كانت تكلفة المتر من قماش “حرير إيطالي” = 100 جنيه،

وكان هامش الربح المستهدف 40%،

فالسعر النهائي = 100 + (100 × 0.4) = 140 جنيهًا.

3. تحديد سعرين لكل صنف:

- سعر جملة: خصم لأصحاب الكميات الكبيرة

- سعر قطاعي: للمستهلك العادي، بهامش ربح أعلى

هذا يعطي مرونة في التعامل ويناسب فئات مختلفة من العملاء.

وكل ذلك يجب أن يكون مسجلًا داخل النظام المحاسبي حتى تظل حساباتك تحت السيطرة وتُحقق أرباحًا حقيقية لا تقديرية.

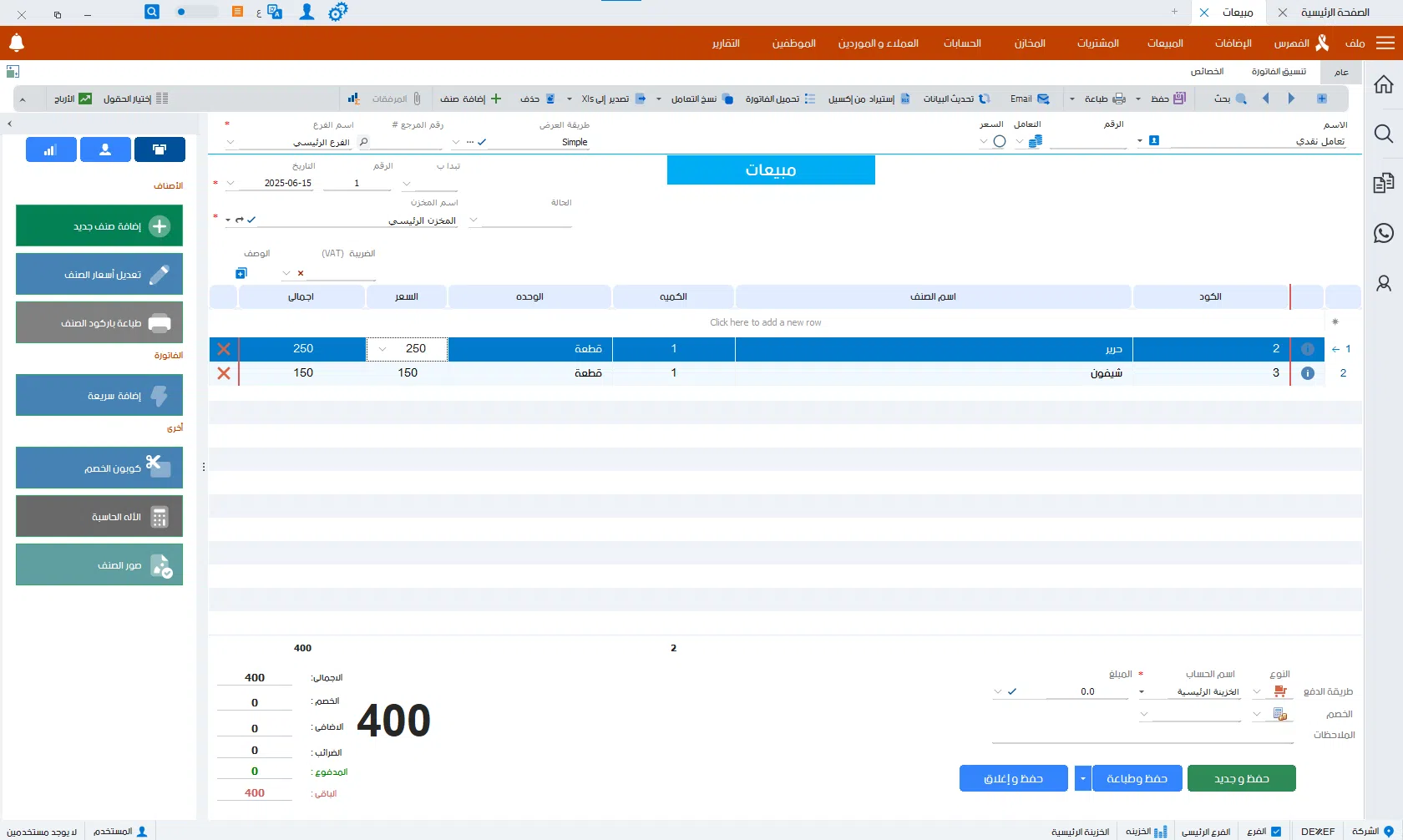

3. تسجيل المبيعات اليومية بدقة

في محلات الأقمشة، البيع لا يكون دائمًا بطريقة نمطية، فقد يطلب العميل مترين من قماش كتان، أو رولًا كاملًا من قماش ستان، أو حتى قصاصة بقايا. وكل هذه الحالات تحتاج لتسجيل فوري ودقيق حتى تظل حسابات محلات الأقمشة تحت السيطرة دون تلاعب أو أخطاء.

ولكي تحقّق هذا المستوى من الدقة، لا بد أن تعتمد على نظام بيع واضح ومتكامل، يبدأ من لحظة إدخال الفاتورة وحتى تحليل التقرير في نهاية اليوم.

خطوات عملية لتسجيل المبيعات اليومية بشكل احترافي:

الخطوة 1: استخدم برنامج محاسبي احترافي مثل DEXEF

برنامج DEXEF يوفر لك واجهة سهلة لتسجيل كل فاتورة بيع لحظيًا، دون الحاجة إلى أوراق أو حسابات جانبية.

مع كل عملية بيع، يمكنك تحديد نوع القماش، الكمية، السعر، ونوع العميل، ويتم تسجيلها تلقائيًا داخل النظام.

🔹 ما يميز DEXEF:

- فواتير إلكترونية منظمة ترتبط تلقائيًا بحركة المخزون

- إمكانية البيع بالمتر أو الرول حسب نوع القماش

- متابعة لحظية للمبيعات والأرباح على مدار اليوم

- تقارير فورية توضح حركة البيع وتظهر الأصناف الأعلى مبيعًا

باستخدام DEXEF، لن تحتاج إلى مراجعة يدوية لكل فاتورة في نهاية اليوم؛ كل شيء سيكون مسجلًا بدقة ويظهر لك في تقرير واضح يساعدك على اتخاذ قرارات ذكية في لحظتها.

الخطوة 2: أدخل تفاصيل كل عملية بيع بدقة

- اسم القماش

- الكمية المُباعة

- سعر البيع

- نوع العميل وطريقة الدفع

كلما كانت البيانات دقيقة، كلما أصبحت تقارير المبيعات أكثر وضوحًا، وهو ما تحتاجه بشدة في إدارة حسابات محلات الأقمشة بشكل منظم.

الخطوة 3: خصص وقتًا ثابتًا لتسجيل المبيعات

سواء قمت بالتسجيل لحظيًا أو في نهاية اليوم، التزامك بوقت محدد يجعل الحسابات دقيقة ويمنع التراكم أو النسيان.

الخطوة 4: راجع التقرير اليومي للمبيعات

قبل غلق المحل، اطلع على التقرير العام:

- إجمالي المبيعات

- عدد الفواتير

- متوسط السعر

- الأصناف الأعلى مبيعًا

هذه المراجعة اليومية تمنحك رؤية واقعية لأداء المحل يومًا بيوم.

4. مراقبة المشتريات والمخزون

الكثير من الخسائر في محلات الأقمشة لا تحدث بسبب ضعف المبيعات، بل بسبب سوء متابعة المشتريات والمخزون. فقد تشتري صنفًا بكميات كبيرة دون أن تعرف مدى إقبال الزبائن عليه، أو يتبقى لديك أمتار كثيرة من خامة معينة دون أن تلاحظ أنها لم تُباع منذ أسابيع.

ولذلك، إذا أردت إدارة حسابات محلات الأقمشة باحتراف، فلا بد أن تجعل مراقبة المشتريات والمخزون جزءًا يوميًا من روتينك الإداري.

كيف تتابع المشتريات والمخزون بشكل فعّال؟

1. سجّل كل عملية شراء فورًا

كل صنف جديد يدخل المحل يجب أن يتم تسجيله في النظام المحاسبي مع:

- اسم المورد

- نوع القماش

- الكمية

- تاريخ الشراء

- سعر الوحدة

الهدف: ربط كل كمية موجودة في المحل بتاريخ ومصدر وسعر واضح.

2. حدّد “معدل الحركة” لكل صنف

راقب مدى سرعة تحرك كل نوع قماش، وقيّمه ضمن ثلاث فئات:

- سريعة الدوران (تباع خلال أيام أو أسابيع)

- متوسطة (تباع بشكل متقطع)

- بطيئة (راكدة أو لا تُطلب غالبًا)

ملاحظة: الأصناف الراكدة تستهلك مكانًا من دون عائد، وقد تتحول إلى خسارة إن لم تُصرف سريعًا.

3. راجع المخزون أسبوعيًا

لا تنتظر نهاية الشهر. مراجعة المخزون أسبوعيًا تساعدك على:

- اكتشاف الأصناف التي شارفت على النفاد

- إعادة الطلب في الوقت المناسب

- تعديل العروض حسب الحركة الفعلية

4. اربط المشتريات بحركة البيع

إذا لاحظت أن صنفًا معينًا يُشترى بكميات ولا يباع، فهذا مؤشر على خطأ في التقدير.

شتريات والمبيعات لتصحيح الاتجاه.

نموذج مبسط لمتابعة المشتريات والمخزون (يفضّل استخدامه داخل DEXEF)

| اسم القماش | المورد | الكمية المشتراة | الكمية المتبقية | حالة الحركة | ملاحظات |

|---|---|---|---|---|---|

| قطن سادة – ملابس | النيل | 150 متر | 20 متر | سريعة | يُعاد طلبه |

| شيفون منقوش – فساتين | العالمية | 100 متر | 85 متر | راكدة | يُوصى بعرض |

| حرير مطفي – ستائر | الهادي | 200 متر | 140 متر | متوسطة | يُراقب |

برنامج DEXEF يمنحك لوحة متابعة ذكية، تربط بين الشراء، والمخزون، والمبيعات، مما يجعل إدارة حسابات محلات الأقمشة عملية دقيقة، ومرنة، وخالية من المفاجآت.

5. العروض والخصومات الموسمية: هل فعلاً تزيد المبيعات أم تضر الأرباح؟

كثير من أصحاب المحلات يعتقدون أن الخصومات وسيلة مضمونة لتحريك البضاعة وزيادة الإيرادات.

لكن في الواقع، إذا لم يتم تحليل نتائج كل عرض ترويجي بدقة، فقد تؤدي الخصومات إلى تقليص هامش الربح وربما البيع بالخسارة دون أن تلاحظ.

وهنا تأتي أهمية ربط كل عرض موسمي بحسابات دقيقة وتحليل نتائج كل حملة، خاصة في مجال حساس مثل حسابات محلات الأقمشة، حيث تتفاوت الأسعار والهامش حسب الخامة ونوع البيع.

حالة واقعية:

لنأخذ هذا السيناريو:

عرض: خصم 20% على قماش الكتان لمدة أسبوع

السعر قبل الخصم: 50 ج/متر

السعر بعد الخصم: 40 ج/متر

تم بيع 100 متر خلال فترة العرض

🔹 الإيراد الكلي من العرض: 40 × 100 = 4000 ج

🔹 لكن! إن كانت تكلفة المتر = 35 ج

فالربح الصافي = 5 ج × 100 = 500 ج فقط

مقارنةً بالسعر الأصلي، كانت الأرباح ستكون = 15 ج × 100 = 1500 ج

التحليل: العرض زاد المبيعات، لكن قلّل الأرباح بنسبة 66%

فهل كان هذا العرض فعلاً مفيدًا؟ الأمر يتوقف على هدفك: التخلص من المخزون أم تحقيق ربح سريع؟

كيف تحلل أثر العروض والخصومات بشكل عملي؟

1. اربط كل عرض بتقرير مبيعات مستقل

استخدم برنامج مثل DEXEF لتسجيل العروض وربطها تلقائيًا بالمبيعات خلال فترة العرض.

2. قارن بين:

- حجم المبيعات قبل العرض وبعده

- إجمالي الأرباح في الحالتين

- الأصناف التي تأثرت فعلًا بالخصم

3. قِس مدى فاعلية كل حملة

اسأل نفسك:

- هل العرض حرّك صنفًا راكدًا؟

- هل زاد الإقبال على المحل؟

- هل انخفض هامش الربح؟

- هل هناك أصناف تأثرت سلبًا؟

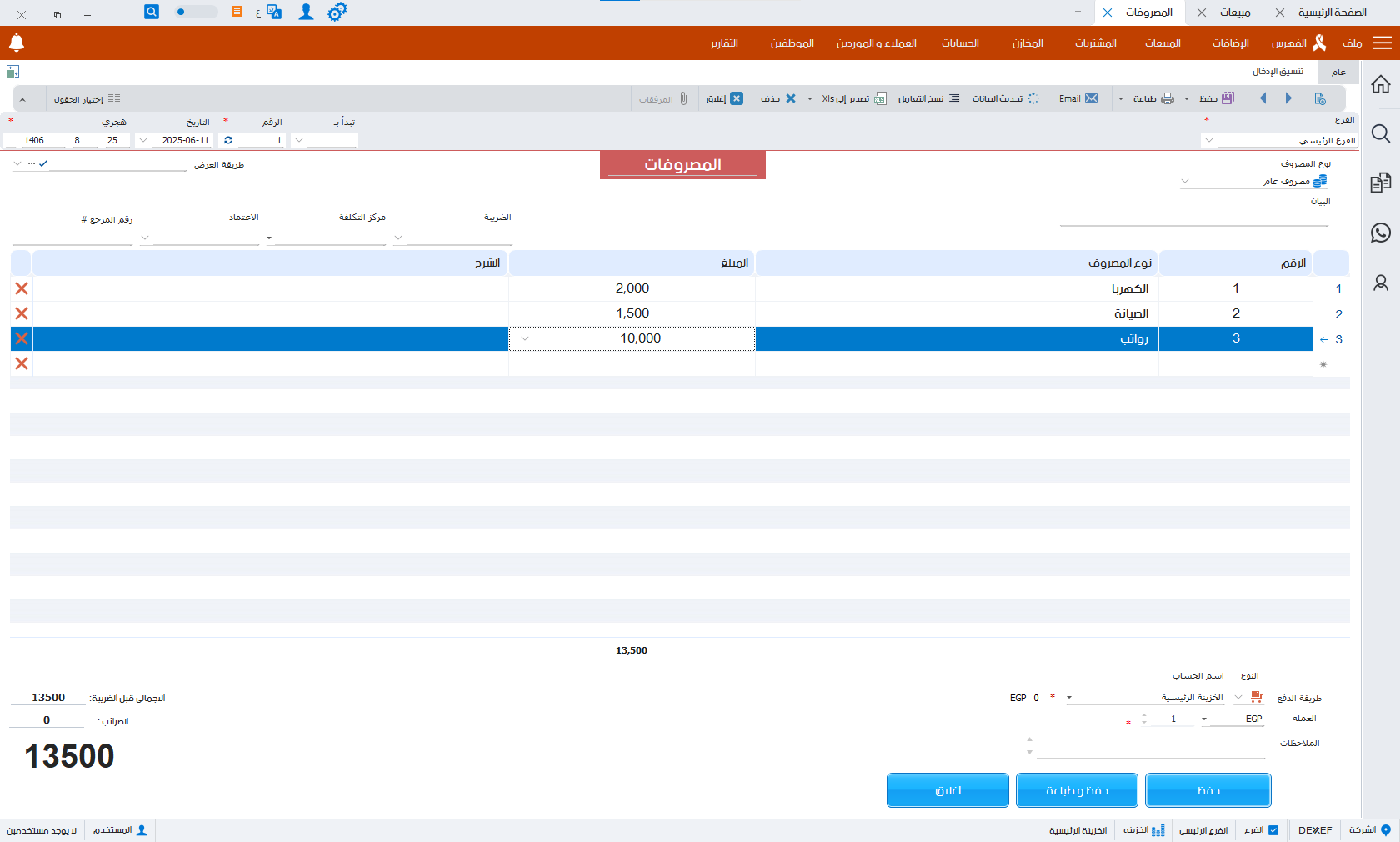

6. بين الفوضى والنظام: كيف تتحكّم في مصروفات محلك فعليًا؟

ما كنت تتوقع. السبب؟

كثيرًا ما تكون المصروفات غير واضحة، أو موزعة بشكل غير منتظم، مما يصعّب تحليل الربح الحقيقي ويربك حسابات محلات الأقمشة بشكل عام.

خطأ شائع يقع فيه الكثيرون:

يركّز بعض أصحاب المحلات على الإيرادات فقط، ويهملون تسجيل المصروفات اليومية “البسيطة”، مثل أجرة التوصيل أو الأدوات المكتبية أو مشاليات العمال.

لكن هذه المبالغ الصغيرة، حين تتراكم، تحدث فارقًا كبيرًا في صافي الربح، وقد تظهر لك أرباحًا غير دقيقة تمامًا.

ما هي أنواع المصروفات التي يجب متابعتها؟

| فئة المصروفات | أمثلة عملية |

|---|---|

| مصروفات تشغيل | إيجار – كهرباء – مياه – إنترنت – صيانة |

| رواتب وأجور | موظفون دائمون – مساعدون – عمّال |

| مشتريات غير متعلقة بالبضاعة | أكياس – إعلانات – لافتات – أدوات تنظيف |

| مصروفات نقل وتوصيل | نقل البضاعة من المورد – شحنات العملاء |

| مصروفات موسمية | عروض رمضانية – ديكور عيد – تجهيزات المدارس |

تنبيه موسمي:

في مواسم مثل رمضان أو العودة للمدارس، تزيد بعض المصروفات بشكل ملحوظ (ديكور، تغليف، إعلانات…)

إذا لم تُخصم هذه النفقات بشكل صحيح من أرباح الموسم، فقد تظن أنك حققت أرباحًا كبيرة، بينما الحقيقة أقل من ذلك بكثير.

مثال تطبيقي لمقارنة المبيعات والمصروفات:

| الشهر | إجمالي المبيعات | إجمالي المصروفات | صافي الربح المحسوب |

|---|---|---|---|

| مايو | 120,000 جنيه | 85,000 جنيه | 35,000 جنيه |

| يونيو | 105,000 جنيه | 90,000 جنيه | 15,000 جنيه فقط |