أنقذ حسابات محلات الأسماك عبر متابعة المبيعات والمخزون والمصروفات لحظيًا لضمان دقة الأرباح وتقليل الخسائر.

5 مؤشرات خطيرة تكشف خللًا في حسابات محلات الأسماك

إهمال هذه الإشارات قد يهدد أرباحك واستمرار نشاطك:

1. تفاوت بين المخزون والمبيعات

إذا كانت كميات الأسماك المباعة لا تطابق الأرقام بالمخزون، فهذا إما خطأ تسجيل أو فاقد بسبب التلف أثناء النقل أو التنظيف.

2. تأخر سداد فواتير الموردين

التأخير في دفع مستحقات الموردين قد يوقف التوريد أو يقلل ثقة التجار، وبالتالي تتأثر وفرة الأصناف الطازجة.

3. غياب الجرد المنتظم

عدم إجراء جرد يومي أو أسبوعي للأسماك يصعّب كشف الفاقد السريع الناتج عن فساد البضاعة أو انتهاء الصلاحية.

4. إهمال التقارير المالية

التقارير تكشف هامش الربح وتوضح التكاليف مثل الثلج والنقل. تجاهلها في حسابات محلات الأسماك يتركك بلا رؤية واضحة للأداء.

5. المصروفات تتجاوز الإيرادات

إذا كانت تكلفة الشراء والتشغيل أعلى من المبيعات، فهناك خلل بالتسعير أو طريقة إدارة المخزون يحتاج تصحيح.

من البحر إلى الدفاتر… 7 مفاتيح لإدارة حسابات محلات الأسماك بدقة

من أول يوم تفتح فيه محلك، طبّق هذه 7 خطوات لتحويل حسابات محلات الأسماك من عشوائية إلى نظام منظم يكشف الأرباح الحقيقية ويمنع الخسائر.

إذا كنت تسأل: أين أرباحي؟ فابدأ من هنا…

1. البيع بدون تسجيل = أرباح وهمية في الدفاتر

في يوم عمل مزدحم، تأجيل تسجيل المبيعات قد يبدو بسيطًا، لكنه يفتح الباب لأخطاء وخسائر غير مرئية تُضعف حسابات محلات الأسماك.

لماذا يُعد التوثيق الفوري لكل بيع خطوة أساسية؟

تخيّل هذا المشهد:

عميل اشترى 2 كجم بوري وسدّد نصف المبلغ.

زبون طلب جمبري بالكيلو والتوصيل للمنزل.

آخر أخذ كيلو سردين وسجّل الباقي على الحساب.

مع نهاية اليوم تبدأ الحيرة:

كم دفع كل عميل؟ وما المتبقي؟

هل خُصمت الكميات من المخزون؟

هل صدرت الفاتورة أصلًا؟

⚠️ أي معلومة غير مسجلة = رقم ناقص في الحسابات، وربح مفقود.

ما الذي يجب تضمينه في كل فاتورة بيع؟

في تجارة الأسماك فاتورة البيع تختلف حسب وحدات البيع (كجم، كيلو، وجبة):

- رقم الفاتورة

- تاريخ العملية

- اسم المنتج (بلطي، جمبري، بوري…)

- الكمية والوحدة

- السعر بعد الخصم

وسائل تمنع الأخطاء وتُسهل البيع

- برنامج يدعم البيع بالوزن والعدد.

- فواتير واضحة تُظهر تاريخ الصلاحية والسعر.

- تدريب الموظف على التسجيل الفوري مهما كان الزحام.

📋 نموذج متابعة المبيعات اليومية

| التاريخ | إجمالي البيع | المسجَّل | الفارق | السبب | الأصناف | تم التوثيق؟ |

|---|---|---|---|---|---|---|

| 10 يوليو | 7,600 | 7,300 | -300 | خصم غير مسجَّل | بلطي، بوري | ✅ |

| 11 يوليو | 8,150 | 8,150 | 0 | تطابق | جمبري، سردين | ✅ |

| 12 يوليو | 6,350 | 5,950 | -400 | نسيان طلبية | قاروص، دنيس | ✅ |

راجع الفواتير يوميًا

- تأكد من الكميات والأسعار وطريقة الدفع.

- صحّح الأخطاء فورًا.

صنّف الفواتير يوميًا

- نقدي: يُسجَّل كاملًا

- دفعة مقدمة: يُسجَّل المدفوع والمتبقي

- آجل: يُربط بالعميل في قاعدة البيانات

💡 هذا التصنيف يُسهّل عملية المتابعة والتحصيل.

5. أنشئ قاعدة بيانات للعملاء الذين يشترون بالآجل

التعامل بالآجل شائع في نشاط بيع الأسماك، لكنه يحتاج إلى قاعدة بيانات دقيقة تُسهل المتابعة:

- الاسم

- الهاتف

- كود العميل

- الحد الائتماني

- فترة السداد.

📲 طرق المتابعة:

تذكير دوري

مكالمة أو زيارة

تعليق التعامل الآجل

التحويل لنقدي عند التكرار

وثّق كل عملية بيع في سجل مفصل:

| رقم الفاتورة | التاريخ | المنتج | الكمية | سعر الوحدة | الإجمالي | وسيلة الدفع |

|---|---|---|---|---|---|---|

| 20145 | 10/07/2025 | بلطي | 5 كجم | 80 | 400 | نقدي |

| 20146 | 10/07/2025 | جمبري | 3 كجم | 150 | 450 | آجل |

💡 التوثيق الفوري يضمن دقة حسابات محلات الأسماك ويمنع أي خسائر غير مرئية.

2. المخزون في محلات الأسماك… رأس المال الذي يذوب بصمت

في حسابات محلات الأسماك، أي خطأ في إدارة المخزون لا يظهر فجأة… بل يتراكم يومًا بعد يوم على شكل خسائر صامتة:

أسماك تتلف أثناء النقل،

جمبري يذوب لضعف التبريد،

وفاقد غير محسوب يقلل أرباحك دون أن تلاحظ.

ومن هنا يأتى السؤال…

لماذا مراقبة المخزون أمر أساسي؟

تخيّل المشهد:

تستلم شحنة من البلطي، البوري، والقاروص…

بعد أسبوع:

بعض الصناديق غير محكمة الغلق

ثلج غير كافٍ لحفظ الأسماك

كميات اختفت دون بيع مسجَّل

جزء من الشحنة تغيّرت رائحته بسبب سوء التخزين

📉 النتيجة:

فاقد غير مسجَّل داخل حسابات محلات الأسماك، ومبيعات ضاعت دون أن تُدوَّن.

كيف تضبط مخزونك يوميًا؟

- عمل جرد منتظم: يومي للمخازن الصغيرة، وأسبوعي للمخازن الكبيرة أو الفروع.

- مطابقة الكميات: قارن بيانات النظام مع الوزن الفعلي للصناديق.

- تسجيل الفروقات: وثّق أي نقص أو زيادة وحدد سببه سواء تلف أثناء النقل أو خطأ في البيع.

تصنيف حركة الأصناف

| التصنيف | التعريف الزمني | مثال |

|---|---|---|

| سريع الحركة | يُباع خلال 24 ساعة | بلطي – بوري |

| متوسط الحركة | 2–3 أيام | جمبري متوسط الحجم |

| راكِد | أكثر من 4 أيام | قاروص كبير أو أنواع نادرة |

📌 يفيدك التصنيف في:

- ترتيب التخزين حسب أولوية البيع

- تسعير المنتجات وفق دورة الحركة

كيف تقلّل الفاقد وتحافظ على الربح؟

- اعرض خصومات على الأسماك قرب انتهاء صلاحيتها

- لا تكدّس كميات من الأصناف ضعيفة الطلب

- راقب حركة كل نوع يوميًا لتقرر: الاستمرار أم الاستبدال

نموذج متابعة يومية لمخزون الأسماك

| الصنف | الكمية الحالية | تاريخ الاستلام | مدة التواجد | حالة الحركة |

|---|---|---|---|---|

| بلطي – صندوق 20 كجم | 15 كجم | 10 سبتمبر | يوم واحد | سريع الحركة |

| جمبري متوسط – كجم | 8 كجم | 8 سبتمبر | 3 أيام | متوسط الحركة |

| قاروص كبير – كجم | 12 كجم | 6 سبتمبر | 6 أيام | راكِد |

3. هل المصروفات اليومية تقلل أرباحك لحسابات محلات الأسماك دون أن تلاحظ؟

كل مصروف غير مُسجَّل بدقة قد يخفي خسارة تضعف أرباحك.

هل تعلم كم تنفق شهريًا على الثلج أو النقل اليومي للأسماك؟

إذا لم تُقارن هذه الأرقام مع المبيعات، فقد تتخذ قرارات غير دقيقة.

……وعند هذه النقطة يُطرح السؤال

1. لماذا تتبع المصروفات مسألة ضرورية؟

📌 مشهد واقعي:

بعد شهر مزدحم بالمبيعات… تفتح سجل الأرباح لتجد أن صافي الربح أقل من توقعاتك.

تبدأ المراجعة، فتكتشف:

- تكلفة الثلج اليومي زادت ولم تُسجَّل منفصلة.

- مرتجعات بسبب فساد بعض الكميات أثناء النقل.

- مصاريف طارئة مثل شراء أدوات تنظيف أو صناديق جديدة لم تُوثَّق.

المحصلة

📉 خسائر غير مباشرة لا تظهر في تقارير البيع، لكنها تخرج من صافي ربحك بهدوء عبر المصروفات اليومية والطارئة..

تصنيف عملي لمصروفات محلات الأسماك اليومية

| الفئة | أمثلة تطبيقية من أرض الواقع |

|---|---|

| مستمرة | إيجار المحل – رواتب العمال – مصاريف التأمين الشهري |

| متغيرة | ثمن الثلج – فواتير الكهرباء – تكاليف النقل اليومي |

| طارئة | صيانة ثلاجة التبريد – شراء صناديق إضافية – أعطال مفاجئة |

2. بنود يجب مراقبتها شهريًا لضبط حسابات محلات الأسماك

- إيجار المعرض أو الكشك.

- أجور العمال.

- فواتير الكهرباء والمياه.

- ثمن الثلج وصيانة الثلاجات.

- تكاليف النقل اليومية للأسماك.

- مصاريف الإعلانات والعروض.

- تحسين شكل العرض داخل المحل.

📌 أي بند غير مُراقب هو ثغرة تلتهم أرباحك بصمت.

أدوات عملية لضبط المصروفات

- تحديد ميزانية ثابتة لكل بند أساسي.

- مراجعة شهرية مع تقارير تكشف أي زيادة غير مبررة.

- استغلال العروض لشراء الثلج أو مواد التعبئة بسعر أقل.

نموذج لوحة متابعة شهرية – مصاريف محل أسماك (أغسطس)

| التاريخ | البند | القيمة (جنيه) | ملاحظات مختصرة |

|---|---|---|---|

| 1 أغسطس | إيجار المحل | 4,200 | إيجار ثابت للمعرض الرئيسي |

| 5 أغسطس | الرواتب | 3,600 | عمال البيع والتنظيف |

| 9 أغسطس | ثلج وصناديق تعبئة | 950 | طلب بالجملة لحفظ الأسماك |

| 12 أغسطس | نقل يومي للأسماك | 1,200 | عربية ربع نقل من سوق الجملة |

| 13 أغسطس | صيانة ثلاجة تبريد | 1,300 | إصلاح حساس التبريد وتغيير غاز |

✅ تقييم سريع – مصروفات أغسطس

| نقطة المراجعة | ✔️ / ❌ |

|---|---|

| هل تم توثيق الإيجار بشكل صحيح؟ | ✔️ |

| هل الرواتب مرتبطة بالحضور الفعلي؟ | ✔️ |

| هل فُصّلت فواتير شراء الثلج والنقل؟ | ❌ |

| هل تم تسجيل المصاريف الطارئة؟ | ❌ |

4.لا تُهمِل فواتير الموردين لحسابات محلات الأسماك… الخسارة تبدأ من هنا

كل جنيه يُصرَف بلا رقابة يخصم من أرباحك بصمت. هل تعرف كم تدفع شهريًا على الثلج والعبوات الفوم والنقل المبرّد أو فاقد التنظيف (تنظيف/تقطيع/شىّ)؟

…….والسؤال المطروح هنا

لماذا تحتاج فواتير الموردين لعناية خاصة؟

مشهد واقعي يوضح خطورة التأجيل

وصلك توريد صباحي: بلطي 120 كجم، قاروص 60 كجم، جمبري 40 كجم.

بعد أيام من البيع

- المصروفات تراجع الدفاتر فتكتشف:

- فاتورة ثلج لم تُسجَّل.

- أجرة نقل مبرّد بلا توثيق.

- كميات غير مطابقة بعد التنظيف والوزن الصافي.

النتيجة:

مخزون غير دقيق، التزامات غير مرئية، وخطر تكرار الدفع أو نشوب خلافات مع الموردين.

خطوات دقيقة لضبط فواتير الموردين فور الاستلام

لا تنتظر نهاية اليوم أو الأسبوع. عند استلام الشحنة:

- أدخِل اسم المورد

- سجّل رقم وتاريخ الفاتورة

- حدّد الأصناف والكميات (بالكيلو أو الكرتونة)

- احسب إجمالي القيمة

- حدّد طريقة السداد وموعد الاستحقاق

💡 ولأن التسجيل اليدوي عرضة للنسيان أو التكرار، هنا يأتي دور DEXEF 👇

مع DEXEF، الفاتورة تتحوّل من عبء إلى أداة ذكية

- ربط تلقائي بين الفاتورة والمورد والمخزون

- تنبيهات ذكية قبل موعد السداد

- سجل واضح بكل التعديلات

- تقارير فورية بإجمالي المشتريات والمدفوعات

سجل متابعة فواتير الموردين – نموذج تطبيقي

| المورد | رقم الفاتورة | تاريخ الإصدار | تاريخ السداد | الوزن (كجم) | نسبة الهالك بعد التنظيف | القيمة (جنيه) | الحالة |

|---|---|---|---|---|---|---|---|

| أسماك الميناء | INV-417 | 2 أغسطس 2025 | 7 أغسطس 2025 | 95 | 12% | 5,950 | مدفوعة |

| البحر الأبيض | INV-233 | 4 أغسطس 2025 | 11 أغسطس 2025 | 140 | 15% | 9,180 | لم تُدفع |

| الشعاب للتوريد | INV-562 | 6 أغسطس 2025 | 10 أغسطس 2025 | 60 | 10% | 3,420 | تحت المراجعة |

كيف ترتّب أولويات الدفع بذكاء؟

- قدِّم سداد مورّدي الأصناف الأساسية (بلطي/قاروص/جمبري الشُقَر).

- التزم بالموردين ثابتِي الجودة والمواعيد.

- استغل خصومات الدفع المبكر عندما تتاح؛ تؤثر مباشرة في هامش الربح.

- ترتيب صحيح = سيولة متوازنة وسمعة محترمة لدى الموردين.

كشف الحساب الشهري… درعك ضد الأخطاء

- راجع شهريًا لاكتشاف: فواتير مكررة/غير مسددة، كميات لا تطابق الميزان، التزامك تجاه كل مورد.

- طابق موازين الدخول مع وزن البيع الصافي لتحديد الفاقد الواقعي (تنظيف/شوي/قلي).

عندما تُتقن إدارة فواتير الموردين، تبدأ أول خطواتك في فهم الربح الحقيقي. جاهز للخطوة التالية؟ دعنا ننتقل إلى تحليل الأرباح والخسائر.

كيف يُسهّل DEXEF إدارة حسابات الأسماك في محلك؟

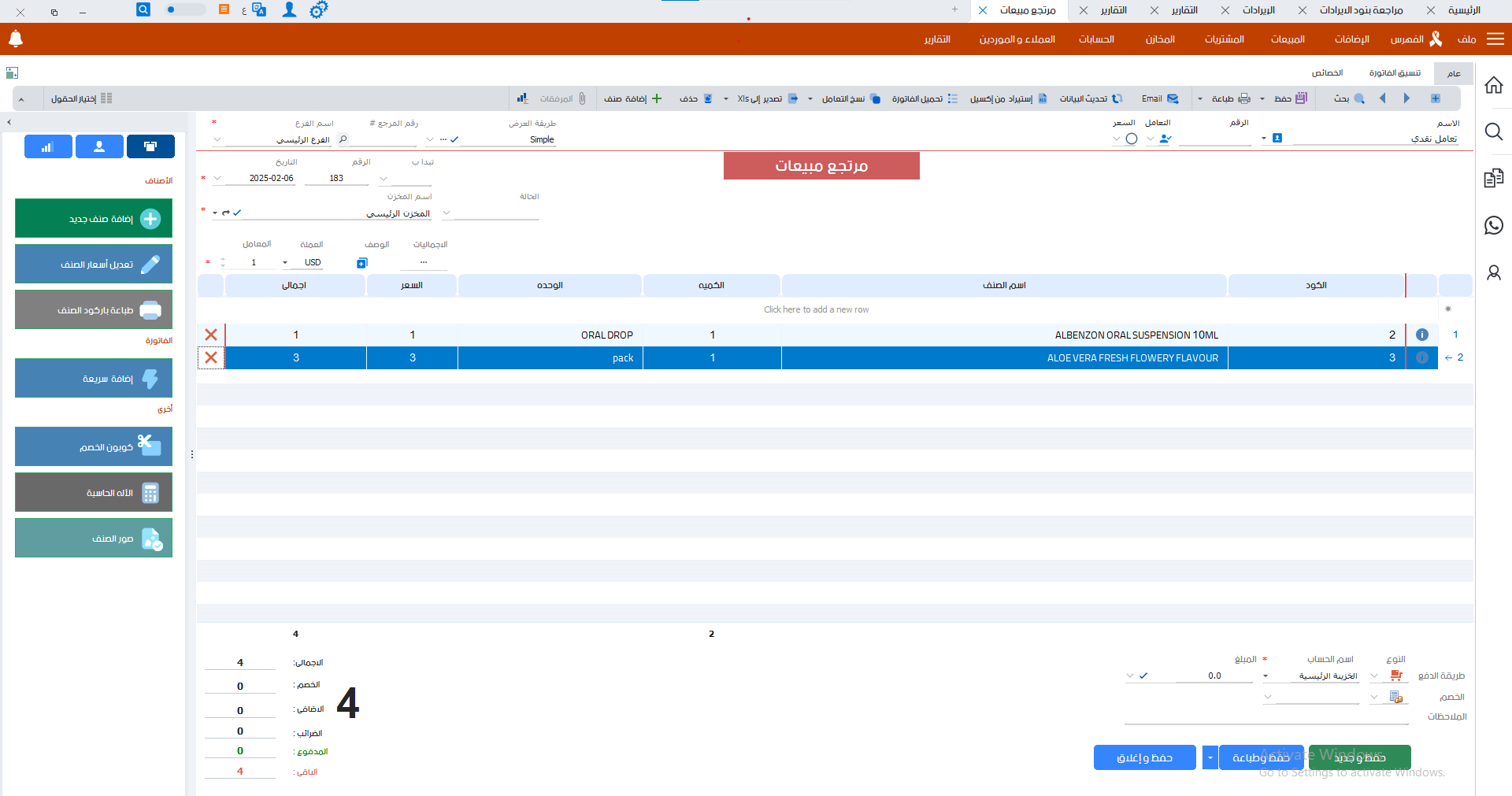

1. إدارة المرتجعات والخصومات في حسابات محلات الأسماك

- تسجيل المرتجعات بدقة وربطها بالفواتير الأصلية.

- تحليل تأثير الخصومات على الأرباح.

- وضع سياسات واضحة للتحكم في المرتجعات.

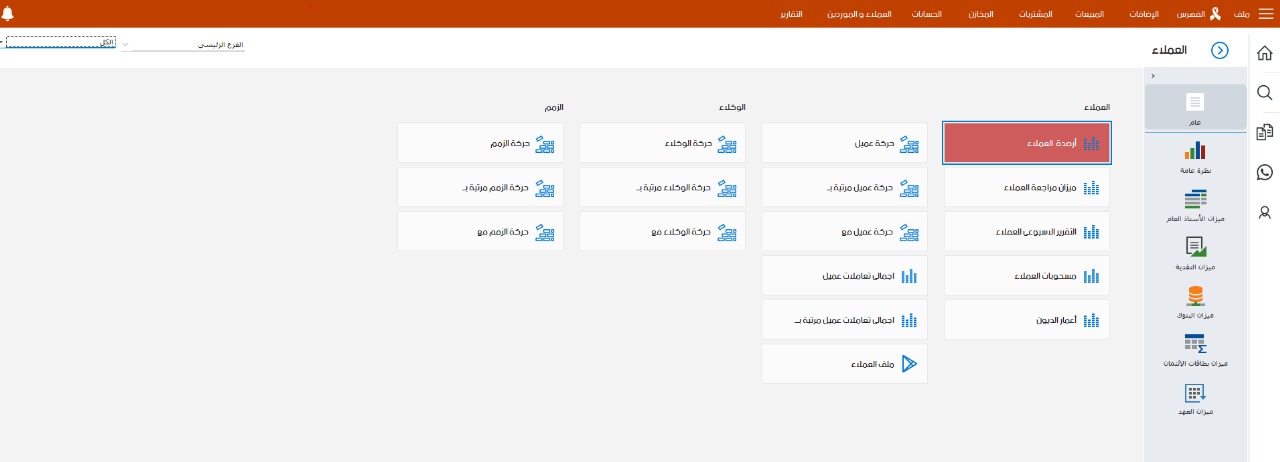

2. مراقبة حسابات العملاء والمديونيات في محل الأسماك

- تسجيل بيانات العملاء بدقة وربطها بعمليات البيع.

- متابعة المبالغ المستحقة وتنبيه العملاء قبل مواعيد الدفع.

- تحليل الديون لتقليل المخاطر المالية.

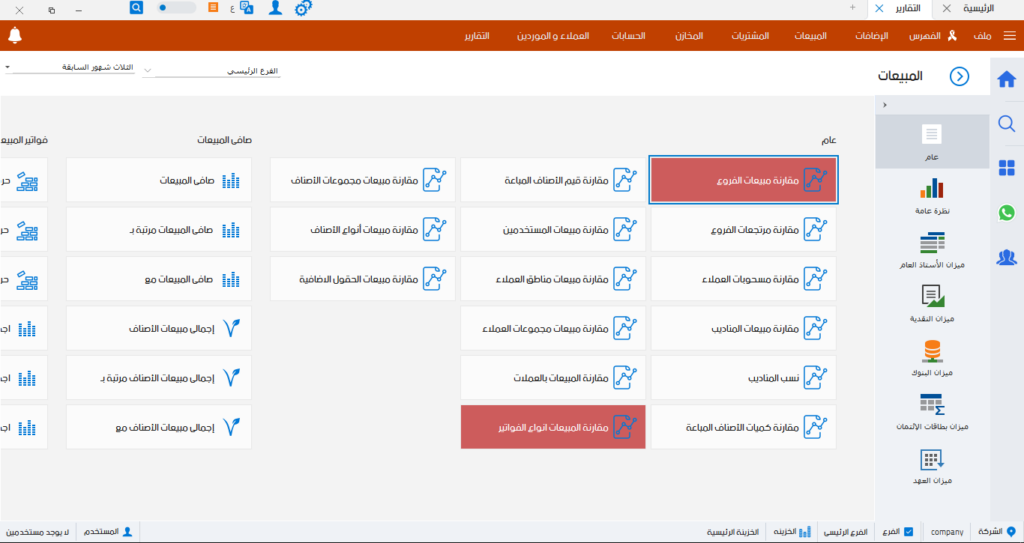

3. تحليل تقارير المبيعات والأداء لتحسين إدارة الأسماك

- تجميع بيانات المبيعات اليومية والشهرية بدقة.

- تحديد الأصناف الأعلى والأقل مبيعًا لتحسين المخزون.

- مقارنة الأداء الفعلي مع الخطط المالية.

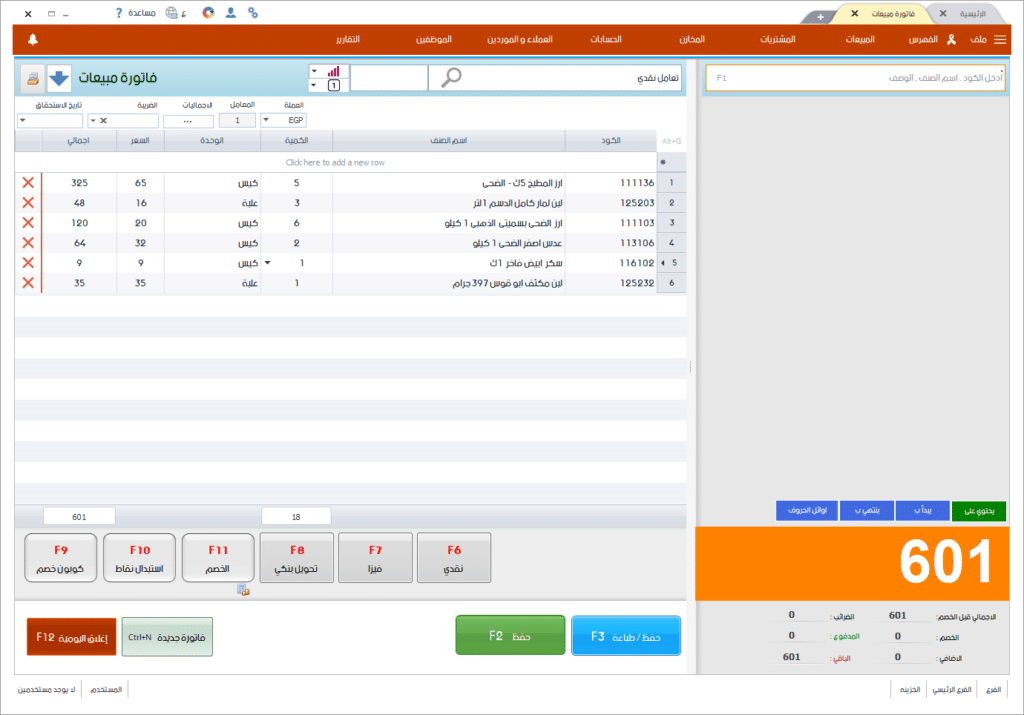

4. تنظيم دفاتر الفواتير الإلكترونية وربطها بنظام محاسبة الأسماك

- استخدام نظام إلكتروني لتسجيل الفواتير بدقة.

- الربط التلقائي بين الفواتير وحسابات الموردين والعملاء.

- تسهيل عمليات المراجعة وتقارير الجرد.

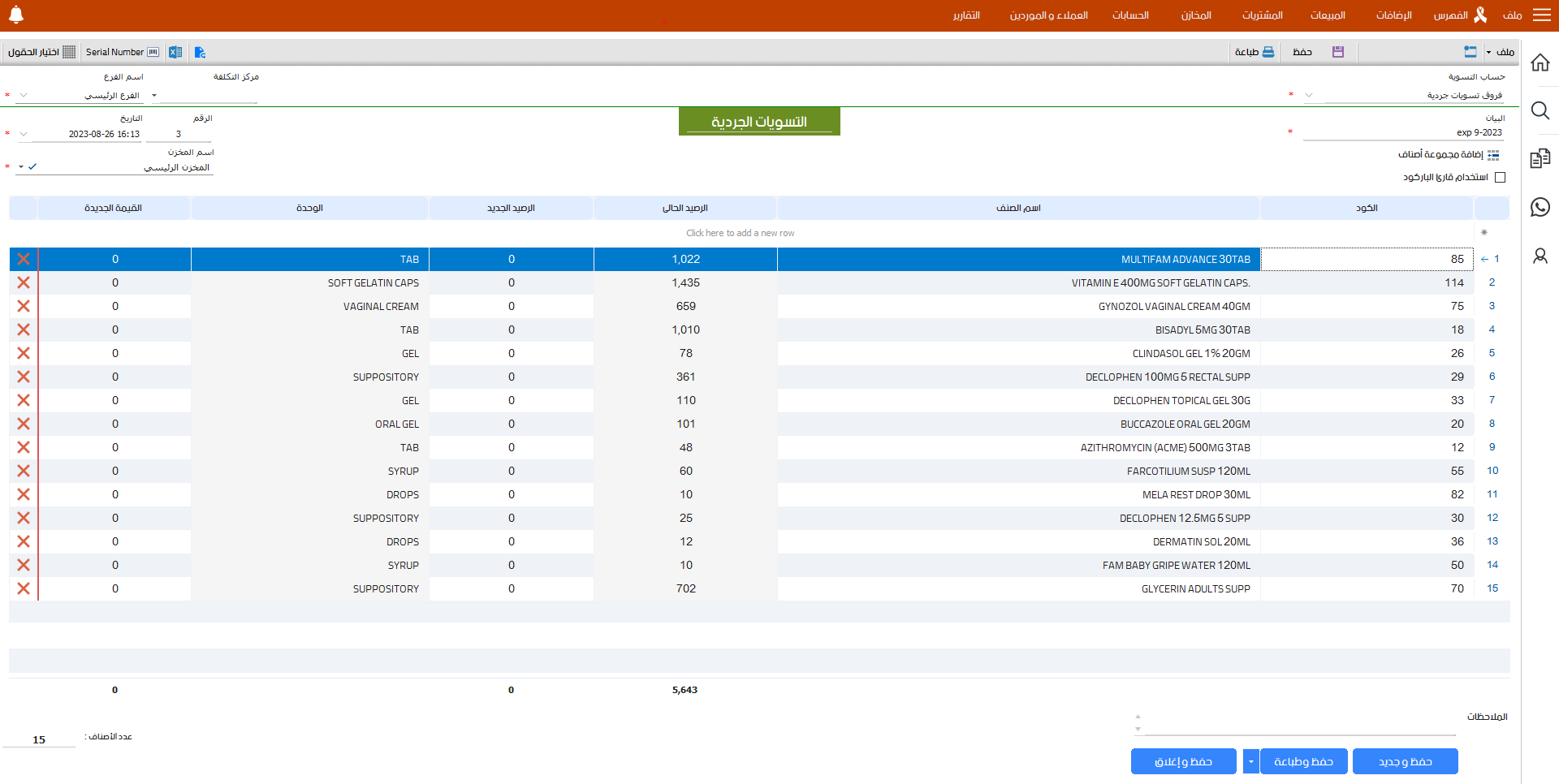

5. كيفية التعامل مع فروقات الجرد في مخزون الأسماك بدقة عالية

- تسجيل الفروقات فور اكتشافها مع توضيح الأسباب.

- مراجعة الإجراءات لمنع التكرار.

- تعديل حسابات محلات الأسماك وفقًا للفروقات بدقة.

فى النهاية

البيع مستمر، لكن بدون تنظيم حسابات محلات الأسماك ستتراكم الفوضى والخسائر.